Trendwende am Immobilienmarkt – aktuelle Herausforderungen der Branche

Stark veränderte Rahmenbedingungen führen zu Problemen

Die Entwicklungen in der Immobilienbranche wurden in den letzten Jahren von zwei externen Faktoren signifikant beeinflusst: kontinuierlich steigende Preise und historisch niedrige Zinsen. Nimmt man die durchschnittlichen Immobilienpreise im deutschsprachigen Raum sowie den EZB-Leitzins für das Hauptrefinanzierungsgeschäft als Betrachtungsbasis, zeigt sich dies ab dem Jahresbeginn 2012 in erkennbar deutlicher Ausprägung.

In den letzten Monaten konnte in der Branche eine deutliche Trendwende festgestellt werden. Nach der langen Kontinuität eines angenehmen Marktumfelds werden die Meldungen inzwischen von stark ansteigenden Zinsen, explodierenden Kosten für Bau und Betrieb (u.a. aufgrund der hohen Energiepreise) und der negativen gesamtwirtschaftlichen Entwicklung weltweit beherrscht. Dies führt bereits zu einer nachlassenden Marktperformance und einem Einbruch des Transaktionsvolumens – ein klarer Krisenindikator.

Die Real Estate-Branche steht nun vor einem Problem: die guten Jahre haben Spuren hinterlassen. Egal ob Bestandshalter oder Entwickler, viele Marktteilnehmer sind nicht optimal für die wirtschaftlich herausfordernden Zeiten aufgestellt. Gleichzeitig befinden sich in den Portfolios Objekte, die aktuell weit von der Rentabilität entfernt sind – und es auch in der Vergangenheit immer waren. Erschwerend kommt dazu, dass viele Unternehmen in den letzten Jahren zu wenig Wert auf entscheidungsrelevante Daten gelegt haben, sowohl auf die reine Verfügbarkeit, aber auch auf deren Qualität. Aussagen wie „wir können unsere Assets under Management nicht mit absoluter Sicherheit bestimmen“ weisen hier auf deutliche Probleme hin.

Optimierungspotenziale: Datenverfügbarkeit und interne Prozesse

Abhilfe schaffen kann hier nur ein Transparenzcommitment, bezogen sowohl auf die interne Aufstellung als auch auf die gehaltenen Objekte. Die Erhebung entsprechender Daten ist dabei definitiv kein Selbstzweck: nur die Kombination aus aussagekräftigen Daten und einer zielführend geschärften Kostenrechnung kann die richtigen Entscheidungsgrundlagen liefert, was die Ergebnisbeiträge einzelner Objekte angeht. Unsere Erfahrung zeigt hierbei, dass in vielen Unternehmen genau diese Ergebnisbeiträge nicht in vollständiger Form bekannt sind – was am Ende zu falschen Investitionsentscheidungen führen kann. Ein aktives und bewusstes Bestandsmanagement kann wiederum nur auf korrekten Ergebnisbeiträgen aufsetzen, um sowohl die Nutzung als auch die Zusammensetzung des Bestands zu optimieren. Parallel dazu muss jedoch zwingend auch die interne Perspektive betrachtet werden: ohne effektive und effiziente Prozesse greifen diese Maßnahmen sonst ins Leere.

Best Practice-Beispiele für Optimierungspotenziale

Beispiele aus der Praxis zeigen schnell, wie sinnvoll eine solche Betrachtung sein kann. Ein klassischer Fall: in einer Immobilie mit einem hohen Anteil an Office-Flächen wurden aufgrund einer Analyse im Jahr 2019 entsprechende Mindestmieten definiert, die für eine rentable Nutzung erhoben werden müssen. Aufgrund der Höhe dieser Mindestmieten stehen die Flächen bei Mieterwechseln oft über einen längeren Zeitraum leer – die Betriebskosten im Leerstand fallen somit beim haltenden Unternehmen an. Eine vollständige Kostenrechnung zeigt schnell, dass eine deutlich günstigere und dafür kurzfristigere Vermietung vorteilhafter ist, da die Betriebskosten so vom Mieter getragen werden müssen. In einem anderen Beispiel wurde ein Komplex aus mehreren Wohnhäusern mit nahezu Vollvermietung aufgekauft; die Renditesituation wird vom Unternehmen als sehr positiv beurteilt. Aufgrund der Gebäudebeschaffenheit und der niedrigen Mietniveaus handelt es sich jedoch um ein Objekt mit sehr hoher Mieterfluktuation, dessen Wohnungen vor allem von Wohngemeinschaften und Berufseinsteiger:innen genutzt wird. Die damit anfallenden Prozesskosten wurden nicht mitbedacht und zeigen in der Gesamtschau ein deutlich schlechteres Bild des Objekts aufgrund des hohen Betreuungsaufwands. Auch in vielen weiteren Fällen aus der Praxis zeigt sich, dass weitreichende Optimierungspotenziale bestehen:

- So können Zahlungsausfallrisiken deutlich gesenkt werden, indem die Verbrauchsdaten der Mieter unterjährig ausgewertet werden und bei auffallenden Verbräuchen Zwischenabrechnungen gestellt werden.

- Prozessauswertungen zeigen oftmals, dass über die immobilienwirtschaftliche Leistungskette hinweg mehr Entscheidungskosten entstehen, als der Entscheidungswert per se beträgt – dies kann durch konsequentes Outsourcing in Verbindung mit einer stringenten Outsourcingsteuerung optimiert werden.

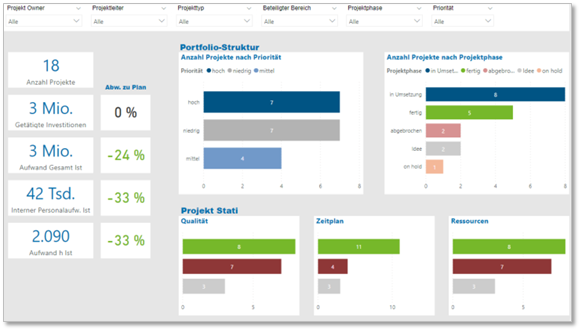

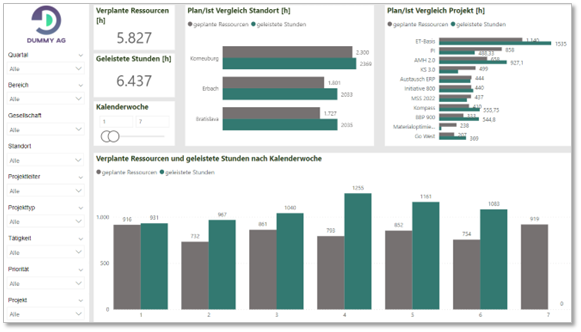

- Notwendige Monitoring- und Reportingdaten liegen oftmals nicht oder nicht in der notwendigen Aggregation vor und müssen mit hohem manuellem Aufwand erhoben und zusammengetragen werden – was sowohl aus Kostensicht als auch in Hinblick auf die Bearbeitungszeit Ineffizienzen darstellt. Hier können individualisierte Dashboards deutlichen Mehrwert bieten, die den relevanten Entscheidungsträgern in Echtzeit entsprechende Informationen liefern.

Zusammengefasst zeigt sich, dass die aktuelle Trendwende in der Immobilienbranche Marktteilnehmer vor dringliche und akute Herausforderungen stellt. Aktives Bestandsmanagement auf Grundlage richtiger und aktueller Daten sowie einer detaillierten Kostenrechnung in Kombination mit der Optimierung interner Prozesse sind dabei die zwei Schlüsselfaktoren, um weiterhin Erfolg zu erzielen.