Innovationssteuerung & -controlling – Teil 2

Innovation gilt als einer der wesentlichen Hebel, um langfristigen Unternehmenserfolg sicherstellen zu können. Daher genießt das Thema Innovation auch viel Aufmerksamkeit, auch wenn es unter den aktuellen Rahmenbedingungen zwangsläufig etwas zurückgestellt wurde und mit anspruchsvolleren Anforderungen konfrontiert ist. Der vorliegende Beitrag widmet sich dem Thema der Innovationssteuerung und den dazu erforderlichen Controlling-Strukturen. Er liefert einen Rahmen für die Gestaltung der Innovationssteuerung bzw des Innovationscontrollings und beschreibt deren integratives Zusammenspiel. Während Teil 1 in der vorhergehenden Ausgabe die Themen Steuerungsmodell, Strategisches Portfoliomanagement und Operativer Projektsteuerung beleuchtet hat, steht in Teil 2 die Ressourcensteuerung, die funktionale Steuerung des Innovationsbereichs und das lebenszyklus-orientierte Kostenmanagement im Mittelpunkt.

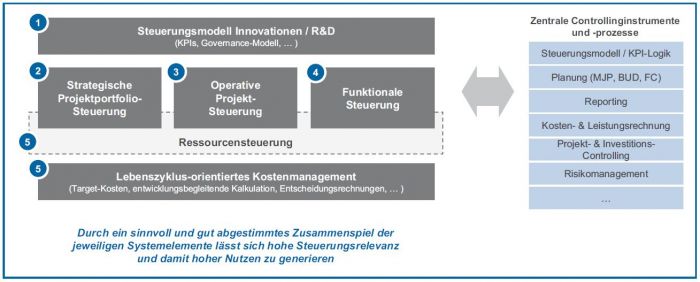

1. Recap – Kernelemente der Innovationssteuerung und des Innovationscontrolling

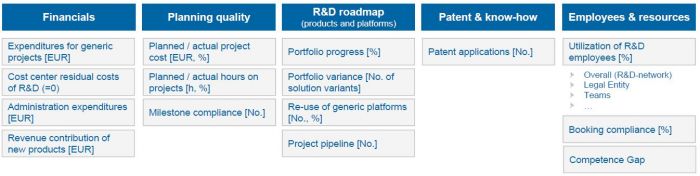

Wie bereits in Teil 1 dargestellt, empfiehlt sich eine Kombination aus unterschiedlichen Systemelementen, die eng verschränkt mit den Kernprozessen der Steuerung (iS der Controlling-Hauptprozesse1) zusammenspielen müssen (siehe auch Abb 1: Kernelemente des Steuerungssystems für Innovationen.):

Abb 1: Kernelemente des Steuerungssystems für Innovationen.

- Steuerungsmodell für Innovationen / R&D (KPIs und Governance-Modell),

- Strategische Projektportfolio-Steuerung,

- Operative Projektsteuerung,

- Ressourcensteuerung als Verbindung zwischen Projekt und Linie,

- Funktionale Steuerung des Innovations- / R&D-Bereichs und

- Lebenszyklusorientiertes Kostenmanagement (Target-Kosten, entwicklungsbegleitende Kalkulation etc).

2. Gestaltungsempfehlungen für die Praxis

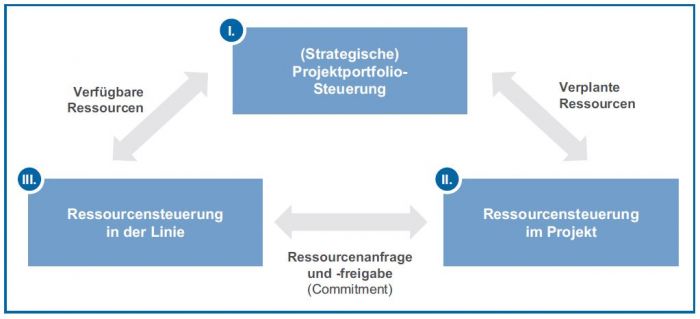

2.1. Ressourcensteuerung

Eines der wesentlichen Bindeglieder zwischen Projekten und der Linienorganisation bildet die Ressourcensteuerung. Sie ist ein wichtiger und oftmals kritischer Koordinations-Mechanismus, der die beiden Bereiche miteinander integriert (siehe auch Abb 2: Ebenen der Ressourcensteuerung.):

Abb 2: Ebenen der Ressourcensteuerung.

- Strategische Projektportfolio-Steuerung: hier werden übergreifende Steuerungsentscheidungen zum Ressourceneinsatz im Projekt-Portfolio, Programmen und Projekten im Einklang mit strategischen Zielen und Prioritäten getroffen. Durch Etablierung eines Steering Committee wird zudem ein Eskalationsgremium bei Ressourcenkonflikten geschaffen, das zeitnah reagieren kann und mit entsprechenden Entscheidungskompetenzen ausgestattet ist. Zudem ist es auch die Ebene, auf der übergreifende und zukunftsgerichtete Entscheidungen zu Ressourcen diskutiert werden (zB der Bedarf mittel- bis langfristiger spezifischer Ressourcen und Kompetenzen aufzubauen).

- Ressourcensteuerung im Projekt: dabei handelt es sich um die operative Steuerung der Ressourcen in Projekten (bzw darunterliegenden Ebenen wie der Arbeitspakete, Aufgaben etc). Voraussetzung hierfür sind valide Planungen und ein laufendes Controlling des Ressourcen- einsatzes, insbesondere auch im Wechselspiel mit anderen Zielgrößen wie Budget, Scope, Qualität etc. Für das einzelne Projekt bedarf es eines verbindlichen Ressourcen-Commitments als Basis für die erfolgreiche Abwicklung von Projekten und Zielerreichung.

- Ressourcensteuerung in der Linie: neben dem Projekt braucht das Management in der Linie umfassende Transparenz zur Auslastung der Mitarbeiter sowie deren aktuellen Einsatz in

Linientätigkeiten und / oder Projekten als Basis für die gezielte Steuerung. Dazu braucht es eine vorausschauende Planung von Ressourcenverfügbarkeit und ein rechtzeitiges Erkennen von Engpässen. In der Regel ist es auch Aufgabe der Linie durch gezieltes Ressourcenmanagement, den tatsächlichen Ressourcenaufbau / -abbau, Kompetenzentwicklung etc umzusetzen.

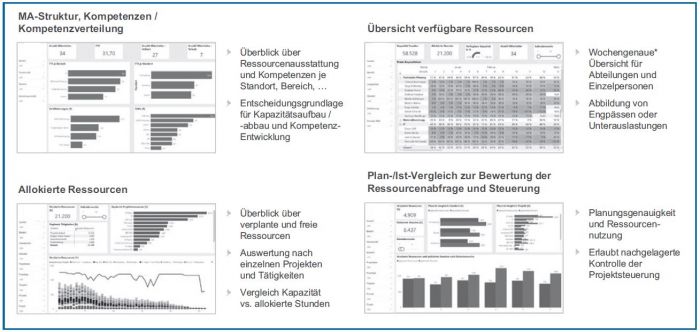

Für einen erfolgreichen Einsatz ist zudem die zeitnahe Verfügbarkeit von Steuerungsinformationen zu Ressourcen ausschlaggebend. Im Kern ist dies vielfach ein Reporting zur Ressourcensteuerung, das entsprechend den oben beschriebenen Informationsbedarfen strukturiert und aufgebaut wird (siehe auch Abb 3: Ressourcen-Reporting.). Um eine umfassende Sicht auf das Thema Ressourcen zu haben, müssen daher die unterschiedlichen Perspektiven in Einklang gebracht werden – hierzu zählen:

Abb 3: Ressourcen-Reporting.

- Mitarbeiterstruktur & Kompetenzen / Kompetenzverteilung: gerade dann, wenn Aktivitäten über unterschiedliche Standorte verteilt sind, ist eine komprimierte Übersicht zu Mitarbeitern, Kompetenzen / Kompetenzprofilen je Standort, Bereich etc unerlässlich. Dies ist nicht nur für die kurzfristige Steuerung erforderlich, es dient vor allem auch als Entscheidungsgrundlage für gezielten Kompetenzaufbau / -abbau und die Kompetenzentwicklung.

- Verfügbare Ressourcen: um eine hohe Auslastung der Mitarbeiter zu gewährleisten, bedarf es einer Übersicht zur Verfügbarkeit von Ressourcen bzw deren aktueller bzw geplanter

Auslastung. Hierzu ist idR eine Darstellung auf Einzelpersonen notwendig, die unterschiedliche Filter bzw Aufrisse nach Standorten, Abteilungen, Disziplinen etc bietet. Ein solches

Dashboard hilft auch, Engpässe zu identifizieren und frühzeitig gegenzusteuern. - Allokierte Ressourcen: zur Steuerung von Projekten ist eine Sicht auf die verplanten Ressourcen je Projekt (oder in weiterer Folge von Programmen) bzw in Summe notwendig.

Zudem ist der Vergleich von verplanter vs verfügbarer Ressourcen hilfreich, der aufzeigt, ab wann es zu Engpässen kommt. Durch entsprechende Auswahlmöglichkeiten kann dadurch auch der Frage nachgegangen werden, welche Projekte noch bei gegebener Projektlandschaft und Ressourcenausstattung noch möglich sind. - Plan- / Ist-Vergleich: letztlich ist eine umfassende Gegenüberstellung der Ressourcenabfrage in Plan und Ist notwendig. Dadurch wird eine Übersicht geboten, inwiefern Ressourcen

im Vergleich zum Plan auch tatsächlich abgerufen wurden. Über einen solchen Mechanismus wird auch die Beurteilung der Planungsqualität in den Projekten möglich und ermöglicht wertvolles Feedback in die Projektplanung und laufende Verbesserung der Planungsqualität.

Für den Einsatz in der Praxis haben sich eine Reihe von Erfolgsfaktoren als entscheidend erwiesen:

- Einheitliche und verbindliche Standards im Ressourcenmanagement (Planung, Freigabe laufende Steuerung / Controlling, Reporting etc) sind unabdingbar.

- Planungskompetenz der Projektleiter bzw Aktivierung der kollektiven Planungsintelligenz im Unternehmen (zB Abteilungsleiter ressourcenbereitstellender Einheiten) ist von erheblicher Bedeutung.

- Hohe Transparenz zu Ressourcen (Was ist geplant / verplant? Was ist verfügbar? Wo gibt es Engpässe / Probleme / Eskalationen? Welche Ressourcen / Kompetenzen müssen aufgebaut werden? etc).

- Pragmatischer Mix aus organisatorischen / prozessualen Regeln und Tool-Unterstützung.

Durch ein derart gestaltetes Ressourcenmanagement lassen sich einige Nutzenpotenziale realisieren. Hierzu gehört neben einer deutlich verbesserten Steuerungsqualität insbesondere auch mehr Transparenz und damit Möglichkeiten, die Auslastung der Mitarbeiter gezielt zu verbessern und am Ende damit die Effizienz nachhaltig zu steigern. Letztlich ist die Verschränkung zwischen operativer Ressourcensteuerung und strategischer Ressourcenentwicklung ein zusätzlicher Vorteil, der vor allem die mittel- bis langfristige Entwicklung maßgeblich unterstützt.

2.2. Funktionale Steuerung des Innovations- / R&D-Bereichs

Projekte bilden zwar das zentrale Umsetzungsvehikel für Innovationen, dennoch bedarf es auch einer ausdefinierten Logik zur funktionalen Steuerung des Innovations- / R&D-Bereichs. Ausgehend von den strategischen Schwerpunktsetzungen und der Steuerungslogik bzw den zentralen KPIs, werden diese zur funktionalen Steuerung über die Kostenrechnung abgebildet. Hier sind vier Themenstellungen von besonderer Relevanz:

- Zuordnung von Verantwortlichkeiten in der Ergebnisrechnung,

- Abbildung des Innovations- / R&D-Bereichs über Kostenstellen,

- Festlegung einer sinnvollen Entlastungslogik und

- Aufbau einer Kostenträgerrechnung für Projekte.

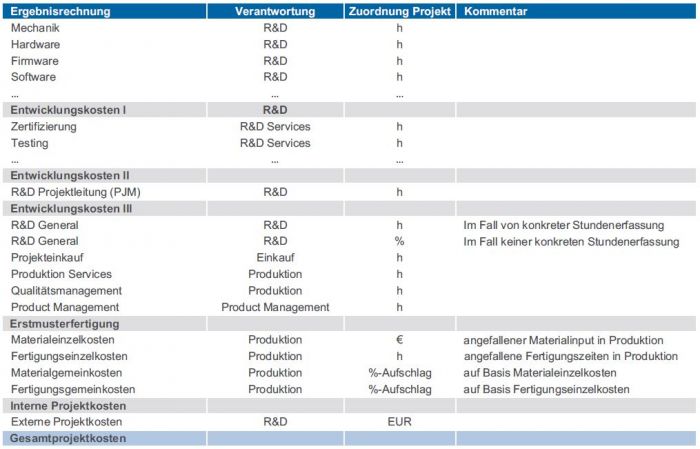

Die eindeutige Zuweisung von Verantwortlichkeiten in der Ergebnisrechnung bildet die Basis für ein konsequentes Kostenmanagement. Was als Selbstverständlichkeit klingt, ist vielfach in der Praxis nur unzureichend realisiert. Einerseits sind Verantwortlichkeiten nicht hinreichend präzise definiert, andererseits mangelt es dann aber an der kostenrechnerischen Abbildung, und somit in weiterer Folge an den Grundlagen für die finanzielle Steuerung.

Abb 4: Zuordnung von Verantwortlichkeiten in der Ergebnisrechnung. zeigt exemplarisch die Zuordnung von Verantwortlichkeiten. Sie bilden auch die Basis für Nachkalkulationen und die Verantwortlichkeiten bei etwaigen Abweichungen.

Abb 4: Zuordnung von Verantwortlichkeiten in der Ergebnisrechnung.

An den definierten Verantwortungsbereichen orientiert sich dann in weiterer Folge auch die Bildung von Kostenstellen. Hier gilt es, Verantwortlichkeiten in der Organisation abzubilden und darüber Steuerungswirkungen zu erzielen und überbordende Komplexität zu verhindern. Davon ausgehend werden dann Entlastungsmechanismen definiert, um die Kosten auf Projekt (Kostenträger) zu bringen. In oben angeführtem Beispiel werden zB die Kostenstellen der „R&D Services“ sowie „R&D General“ als Umlage in den Verwaltungs- / Overheadkosten berücksichtigt.

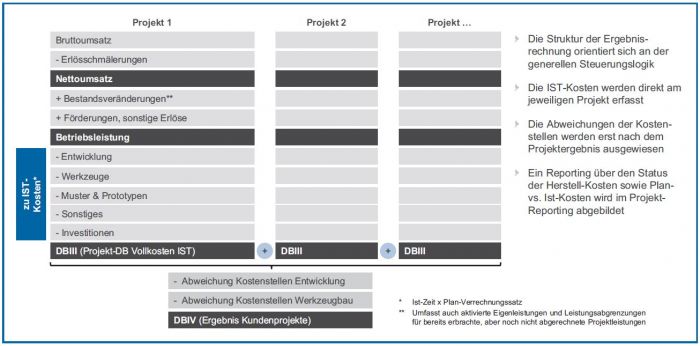

Alle anderen Kostenstellen werden entweder auf Basis von Stunden direkt auf konkrete Kostenträger verrechnet oder, im Falle keiner vollständigen Entlastung, ebenfalls in den Verwaltungs- / Overheadkosten berücksichtigt. Letztlich ist vielfach dann die Kostenträgerrechnung für Projekte festzulegen, um eine effiziente Steuerung zu gewährleisten. Abb 5: Kostenträgerrechnung für Projekte. zeigt ein Beispiel aus dem Automotive-Bereich.

Abb 5: Kostenträgerrechnung für Projekte.

2.3. Lebenszyklus-orientiertes Kostenmanagement

Die Themen Effizienz und nachhaltige Kostenoptimierung rücken im Bereich Innovation immer mehr in den Vordergrund. Damit gewinnt auch das Thema (aktives) Kostenmanagement zunehmend an Bedeutung und wird ein wichtiges Gestaltungsfeld. Bei der konkreten Ausgestaltung sind eine Reihe an Systemelementen von Relevanz, die je nach Branche mit individuellen Schwerpunktsetzungen zu versehen sind:

- Zielkostenvorgaben / Target Costing,

- Entwicklungsbegleitende Kalkulation / Design Costing,

- Angebotskalkulation / Open-Book-Kalkulation,

- Entscheidungsrechnungen / Business Cases,

- Life-Cycle-Darstellungen und

- Nachkalkulationen.

Für die praktische Umsetzung dieser Elemente lassen sich eine Reihe an Anforderungen ableiten – dazu zählen:

- Rasche und wirtschaftliche Datenverfügbarkeit ohne weitreichende manuelle Eingriffe.

- Qualitativ hochwertige Dateninputs / belastbare Basisdaten (zB bei Stücklisten, Arbeitsplänen, Kosteninformationen, …).

- Einheitliche Berechnungsgrundlagen und Vergleichbarkeit (zB Kostensatzermittlung, …).

- Standardisierte Methoden und damit vergleichbare Ergebnisdarstellungen.

- Transparenz und inhaltliche Nachvollziehbarkeit von Rechengängen und Ergebnissen.

- Integration / Zusammenspiel von unterschiedlichen Systemen (ERP, PDM / PLM, Kalkulationslösung, …).

- Sinnvolle Nutzung fachbereichsübergreifender Zusammenarbeit (zB Kalkulation im interdisziplinären Team, …).

- Klare Verantwortlichkeiten für Daten / Datenstrukturen und Systeme.

- Präzise definiertes Zusammenspiel mit anderen Instrumenten / Prozessen wie zB Planung, Reporting, Kostenrechnung, generelle Entscheidungsrechnungen etc.

- Verfügbarkeit von Open-Book-Kalkulationen und Cost-Breakdowns für Externe.

Exemplarisch seien hier einige Beispiele herausgegriffen und als allgemeine Gestaltungsempfehlung beschrieben:

2.3.1. Entwicklungsbegleitende Kalkulation / Design Costing

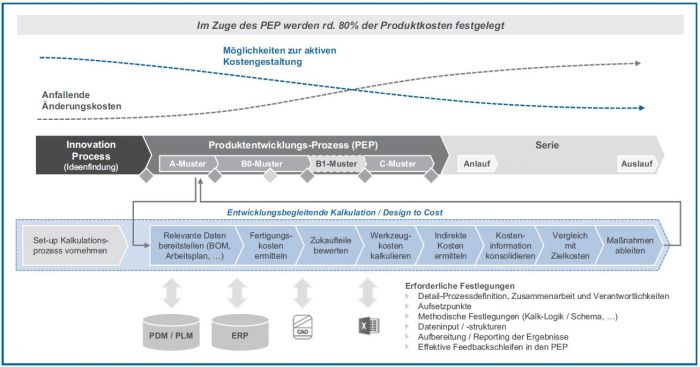

Konsequente und vor allem nachhaltig erfolgreiche Kostenoptimierung muss in der Entwicklung ansetzen. In dieser Phase werden rund 80 % der Kosten festgelegt und lassen sich später, insbesondere im Zuge der Serienproduktion, nur mehr eingeschränkt beeinflussen. Insofern kommt der entwicklungsbegleitenden Kalkulation oder auch Design Costing große Bedeutung zu, um die Kostenposition nachhaltig zu gestalten. Abb 6: Entwicklungsbegleitende Kalkulation zeigt exemplarisch den Prozess der entwicklungsbegleitenden Kalkulation im Zusammenspiel mit dem Produktentwicklungs-Prozess (PEP). Für die konkrete Ausgestaltung lassen sich folgende Empfehlungen ableiten:

Abb 6: Entwicklungsbegleitende Kalkulation.

- Der Kalkulationsprozess muss klar ausdefiniert sein und eine entsprechend hohe Effizienz sicherstellen. Nur eine laufende Informationsversorgung des PEP eröffnet Steuerungsmöglichkeiten und frühzeitige Impulse zur Gestaltung der Kostenstruktur. Damit lässt sich auch die Orientierung des gesamten Entwicklungsprozesses auf die Zielkosten hin gewährleisten und reduziert zusätzliche Schleifen aufgrund verfehlter Zielkosten.

- Eindeutig ausdefinierte, stabile und kommunizierte methodische Vorgaben sind wesentlich. Dazu gehören Kalkulationslogik bzw -schema, Detaillierungsgrad etc. Den Trade-off zwischen

betriebswirtschaftlichem „Tiefgang“ auf der einen Seite, und Verständlichkeit bzw Nachvollziehbarkeit auf der anderen Seite, gilt es im Auge zu behalten. - Definierte Aufsetzpunkte sichern die Datenqualität bzw schaffen auch Vergleichbarkeit zwischen Projekten. Hierfür sind insbesondere auch präzise definierte Meilensteine inkl der erforderlichen Deliverables von entscheidender Bedeutung (bspw priorisierte Lösungsvarianten, das Vorliegen von Baugruppenstücklisten, oder eines Montageprüfkonzepts, …). Die notwendigen Festlegungen müssen in enger Abstimmung mit dem PEP (und den darin enthaltenen Meilensteinen) erfolgen.

- Dateninputs sind zu definieren, die jeweilig führenden Systeme (PDM / PLM, ERP, …) zu klären und die Anlieferung effizient bzw ohne zu weitrechende manuelle Bearbeitungsschleifen sicherzustellen. Zusätzlich ist auch die Zuweisung von Verantwortlichkeiten in der Organisation (iS, wer verantwortet welche Datenstrukturen) sicherzustellen.

- Die Ergebnisaufbereitung (dh Reporting) sollte standardisiert erfolgen, klare Schlussfolgerungen für die weitere Entwicklungsarbeit ableiten (Maßnahmenorientierung), und letztlich auch adressatenorientiert erfolgen. Hier gilt insbesondere zu beachten, dass die Adressaten in der Entwicklung oftmals keine gelernten Betriebswirte sind und eine gute Nachvollziehbarkeit von entscheidender Bedeutung ist.

- Feedbackschleifen und die strukturierte Diskussion der Ergebnisse bzw Schlussfolgerungen in der Regelkommunikation der Projekte bzw der involvierten Abteilungen ist sicherzustellen. Gerade dabei ist oftmals eine kritische Sollbruchstelle, zwischen der Aufbereitung der Kalkulation und der zielgerichteten Kommunikation an die jeweiligen Entwickler, festzustellen. Formal festgeschriebene Abstimmungsrunden sind dabei unabdingbar.

2.3.2. Angebotskalkulation / Open-Book- Kalkulation

Die Angebotskalkulation wird zunehmend zu einem erfolgskritischen Schritt in der Geschäftsanbahnung. Eine zeitnahe und fristgerechte Bereitstellung des Angebots ist mittlerweile wettbewerbskritisch am Weg zum erfolgreichen Vertragsabschluss. Um dies zu gewährleisten, muss die Kalkulationslogik eindeutig definiert sein. Dies funktioniert nur mit zentralen Vorgaben, die einen verbindlichen Rahmen setzen, gerade dann, wenn Produkte oder Leistungen neu und / oder kundenspezifisch entwickelt werden.

Wesentlich ist auch die Festlegung von Verantwortlichkeiten im Kalkulationsprozess, insbesondere wer die übergreifende Verantwortlichkeit trägt, aber auch, wer für welche Daten(strukturen), für die Datenqualität und deren Bereitstellung die Verantwortung übernimmt (zB Gesamtverantwortung – Finance / Controlling, Stückliste – R&D, Material-Preise bzw Preise für Zukaufteile – Einkauf, Arbeitspläne und Investitionen – Produktion / Arbeitsvorbereitung, …). Hier gilt, dass die Kalkulation im Team eine wichtige Vorsteuergröße für die Qualität des Kalkulationsergebnisses darstellt, insbesondere dann, wenn es sich um erstmalig angebotene Produkte oder Leistungen handelt.

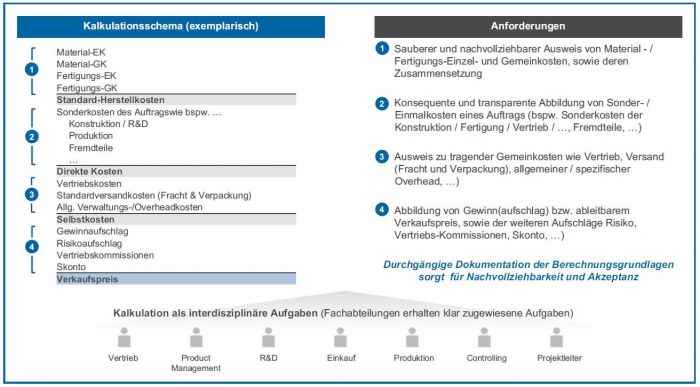

Die Anzahl der beteiligten Personen muss jedoch auf ein sinnvolles Maß begrenzt bleiben und deren Rolle bzw Verantwortung präzise umrissen sein. Beim Kalkulationsschema ist auf die Erfordernisse bzw Spezifika des jeweiligen Unternehmens ausreichend Rücksicht zu nehmen (siehe auch Abb 7). Typische Anforderungen hierbei sind ua:

Abb 7: Angebotskalkulation.

- Klar strukturierte und saubere Zurechnung von Material- / Fertigungs- / Einzel- bzw Gemeinkosten.

- Sicherstellung von Kostenwahrheit bei Sonder bzw Einmalkosten (zB Sonderkonstruktionsaufwand in der Produktentwicklung, Beschaffung von spezifischen Fremdteilen, … ) und

konsequente Zurechnung auf Aufträge. - Ausweis der relevanten Gemeinkosten für Vertrieb, Versand, Fracht, Verpackung, allgemeiner und spezifischer Overhead etc.

- Transparenter Ausweis von Aufschlägen wie Gewinn-, Risikoaufschlag, Kommissionen, Skonto etc.

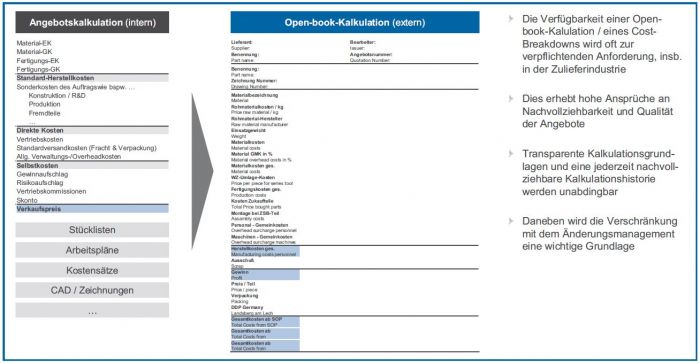

Zusätzlich gewinnt in zahlreichen Branchen die Bereitstellung von Open-Book-Kalkulationen zunehmend an Relevanz. Insbesondere in der Zulieferindustrie ist die Bereitstellung einer

Open-Book-Kalkulation / eines Cost-Breakdowns verpflichtende Anforderung für die Teilnahme in einem Angebots prozess. Dies erhebt hohe Ansprüche an Nachvollziehbarkeit und Qualität der Angebote und der dahinterliegenden Angebotskalkulation.

Transparente Kalkulationsgrundlogik und eine jederzeit nachvollziehbare Kalkulationshistorie werden unabdingbar. Letzteres bedingt auch ein professionalisiertes Änderungsmanagement, das lückenlos mit der Kalkulation verschränkt ist. Eine Übersicht hierzu findet sich in Abb 8: Open Book-Kalkulation / Cost Breakdown..

Abb 8: Open Book- Kalkulation / Cost Breakdown.

3. Fazit: Integration als Schlüsselfaktor

Innovationssteuerung und -controlling ist eine herausfordernde Aufgabe, die vor allem eine weitreichende Verankerung im Unternehmen erfordert. Nur wenn es gelingt die erforderlichen Bausteine spezifisch auf die Anforderungen des Unternehmens auszurichten und zu integrieren, lässt sich auch hoher Nutzen in der Unternehmenssteuerung und für das Management schaffen. Ebenso muss der Prozess der Innovationssteuerung end-to-end betrachtet und gestaltet werden.

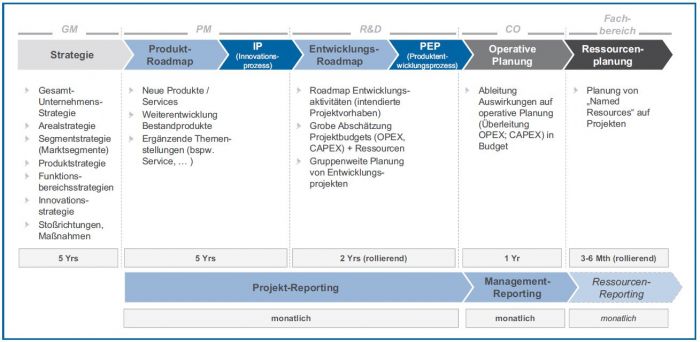

Eine gute Idee muss in konkrete Entwicklungsaktivitäten übersetzt und zu Zielkosten in Serie gebracht werden und sich in einem konkreten Angebot für den Kunden niederschlagen. All das erfordert eine Vielzahl an abgestimmten Systemelementen. Zudem muss auch das Controlling darauf bedacht nehmen und das Thema Innovation als integrativen Bestandteil in der Steuerungsarchitektur des Unternehmens sehen. Abb 9 zeigt zusammenfassend einen integrierten Steuerungsprozess.

Abb 9: Integrierter Steuerungsprozess.