Proaktiver Umgang mit dem Fachkräftemangel im Controlling

Der Fachkräftemangel trifft immer stärker die Controlling Abteilungen und gilt mittlerweile als eine der größten Herausforderungen auf der Agenda von CFOs. Dies führt nicht nur zu potenziell höheren Kosten, sondern auch zu Qualitätsproblemen, Überlastung der bestehenden Ressourcen und einer gehemmten Weiterentwicklung von internen Projekten. Zudem beeinträchtigt er die Fähigkeit, schnell und effektiv auf die heutigen volatilen Marktbedingungen zu reagieren. Parallel zu den bereits bestehenden bzw. sich stärker androhenden Ressourcenengpässen steigen gleichzeitig die inhaltlichen Anforderungen an das Controlling.

Neben der naheliegenden Maßnahme, die Attraktivität von Stellen zu erhöhen, um dadurch mehr Talente und erfahrene Mitarbeiter:innen zu gewinnen (und selbstredend auch bestehende zu halten), muss sich das Controlling unter diesen Rahmenbedingungen auch kritisch die Frage stellen, ob die bestehenden Ressourcen möglichst effizient eingesetzt werden.

Der vorliegende Artikel hat daher nicht das Ziel, für eine weitere Reduktion der Controlling-FTEs zu plädieren, oder gar zusätzlichen Druck in die Organisation zu bringen. Vielmehr soll aufgezeigt werden:

- wie viel weiteres Potenzial in den Mitarbeiter:innen steckt, wenn man diese um redundante Tätigkeiten entlastet und die richtigen Rahmenbedingungen schafft,

- wie man dadurch deren typischen Arbeitsalltag erleichtert, spannender gestaltet, und somit auch die Motivation innerhalb des Teams steigert,

- wie die notwendige Agilität in volatilen Zeiten durch weniger „Ballast“ signifikant erhöht wird,

- wie man, vor dem Hintergrund des sich immer weiter zuspitzenden Fachkräftemangels, die Organisation nachhaltig effizient ausrichten kann

Ansatz zur Analyse und Umsetzung von Verbesserungsmaßnahmen

Um eine strukturierte Verbesserung des Status Quo durchzuführen, werden folgende Schritte empfohlen:

- Schaffen von Transparenz

- Evaluierung des Status Quo

- Analyse der Ursachen

- Ableitung und Priorisierung von Handlungsmaßnahmen

- Konkrete Umsetzung von kurz- und langfristigen Optimierungen

Dieses Vorgehen wird, mit Fokus auf die ersten zwei Schritte, im folgenden Teil weiter beleuchtet.

1. Schaffen von Transparenz

Grundlage für das Heben von Effizienzpotenzialen ist das Schaffen von Transparenz über den Status Quo. Für die weitere Analyse muss klar sein, wo Probleme liegen – aber auch, worin sich diese Probleme begründen. Die Ursachen können hier vielfältig sein: bspw. kann Ineffizienz in der Erstellung eines Monatsberichts so durch mangelnde Datenqualität und dadurch nötige Korrekturen, durch ein veraltetes System mit langen Wartezeiten oder durch viele Schnittstellen und Abstimmungsrunden entstehen.

In der Praxis hat sich für einen ersten Schritt besonders die strukturierte Prozessanalyse als hilfreich erwiesen. Dabei werden die relevanten Controllingprozesse aus Soll- und Ist-Perspektive beleuchtet und abgeglichen. Herangezogen werden können dafür etwa Prozessbeschreibungen, Interviews oder Beobachtungen. Die Ergebnisse (sowohl von Soll als auch von Ist) können anschließend noch mit anderen, ähnlichen Organisationen abgeglichen werden.

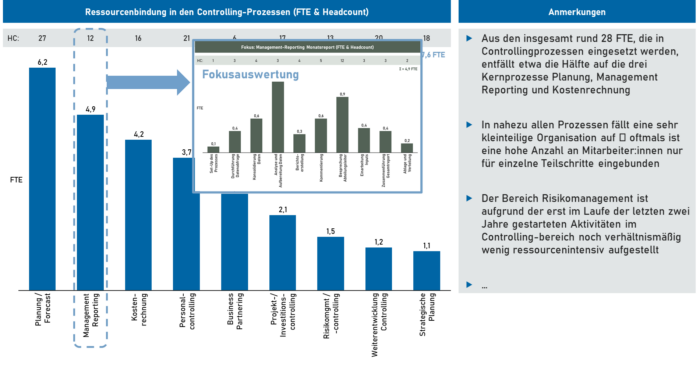

Weitere zielführende Einblicke werden oft erlangt, indem die konkret eingesetzten Ressourcen für die einzelnen Prozessschritte betrachtet und auch mit den am jeweiligen Prozessschritt arbeitenden Mitarbeiter:innen abgeglichen werden. Ein transparentes Bild über die Verteilung des Ressourceneinsatzes entlang den Controllingprozessen kann etwa durch den Einsatz einer aktivitätenbasierten Analyse geschaffen werden. Dabei werden alle Controlling-FTEs auf die bestehenden Prozesse allokiert und somit ein ganzheitliches Bild über die Ressourcennutzung innerhalb der Abteilung geschaffen. Die nachfolgende Abbildung zeigt das beispielhafte Ergebnis einer solchen Analyse auf: zunächst werden die übergreifenden Prozesse in der Controllingabteilung betrachtet, anschließend wird der Fokus im Bereich Management Reporting auf die detaillierten Schritte zur Erstellung des Monatsberichts gelegt. Diese Logik anhand zwei Detaillierungsstufen hat sich in der Praxis bewährt: sie erlaubt eine Betrachtung der Aktivitäten auf Arbeitsebene, ohne sich in Details zu verlieren.

Abbildung 1: Beispielhaftes Ergebnis einer aktivitätenbasierten Analyse

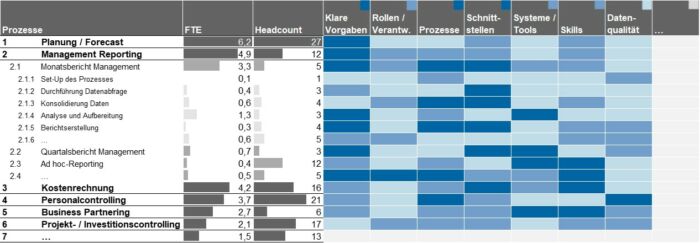

Im zweiten Schritt liegt der Fokus darauf, die Ursachen der festgestellten Ineffizienzen zu erheben. Bei den meisten Unternehmen lassen sich dabei ähnliche Kategorien erkennen: unklare Schnittstellen und / oder Rollen, veraltete Systeme oder die Skills des eingesetzten Personals sind typische Beispiele. Das Ergebnis einer solchen Analyse kann vor allem in einer Darstellung als Heat Map eindrücklich und schnell zeigen, wo die Probleme in der Controlling Organisation liegen. Die Abbildung zeigt eine solche Heat Map in beispielhafter Ausprägung; dabei wurden für eine weitergehende Einordnung auch die FTE und der Headcount für die Prozesse integriert. Je nach gewünschter Detaillierung kann dabei der links angedeutete Drilldown bis in einzelne Prozessschritte ausgeführt werden

Abbildung 2: Identifikation und Bewertung von Ursachen

In den Prozessen besteht insbesondere dann höherer Handlungsbedarf bzw. hohes Effizienzpotenzial, wenn mehrere Ursachen zusammenwirken. Bei der Behebung müssen dementsprechend auch die jeweiligen Interdependenzen berücksichtigt werden.

2. Ableitung und Priorisierung von Handlungsmaßnahmen

Auf Basis eines Vergleichs zwischen den gebundenen Personalressourcen und den identifizierten Ursachen für Ineffizienzen lassen sich die Fokusthemen ableiten und priorisieren. Um die identifizierten Probleme rasch, aber auch möglichst nachhaltig zu lösen, lässt sich dabei auf einen Baukasten unterschiedlicher Instrumente zurückgreifen, welche eingebettet in einem größeren Kontext zu sehen sind. Die folgende Abbildung zeigt die drei grundsätzlichen Ebenen dieses Instrumentariums, die im weiteren Verlauf weiter beschrieben werden.

Abbildung 3: Rahmenbedingungen und Instrumente für die Prozessoptimierung

Generelles Rollenbild

Bevor auf konkrete operative Optimierungen zurückgegriffen wird, sind die allgemeinen Rahmenbedingungen zu überprüfen. Startpunkt ist hier die Frage nach dem generellen Rollenverständnis und den Verantwortlichkeiten der Controllingabteilung. Konkret geht es um die Frage, wo die Richtlinienkompetenzen der Controllingabteilungen liegen, welche Vorgaben (z.B. konkrete Planungsziele, oder der Umfang bereitgestellter Reportingdaten) selbst oder in Abstimmung mit anderen Bereichen getroffen werden und wie Eigen- und Fremdwahrnehmung innerhalb der Unternehmensorganisation zusammenpassen. Zur Verdeutlichung von unterschiedlichen Gestaltungsvarianten können möglichst einfach verständliche Rollenbilder (wie beispielsweise die Entwicklung vom klassischen Finance Manager bis hin zum Strategic Performance Manager) in die Abstimmung miteinbezogen werden.

Set Up von Organisation und Prozessen

Basierend auf dem jeweiligen Rollenbild erfolgt die entsprechende Ausrichtung der Ablauf- und Aufbauorganisation. Dies beginnt bei der Abteilungsgröße, der inhaltlichen Aufteilung, sowie ggf. der Definition von Sub-Teams oder der Zuordnung zu Business Units, und führt bis zur Frage nach der lokalen Ansiedelung, wenn eine Organisation über mehrere Standorte verfügt. Der Kernfokus in diesem Bereich liegt jedoch auf den Prozessen, also den Abläufen inkl. der relevanten Schnittstellen: diese müssen end-to-end betrachtet und entsprechend passend aufgestellt werden. Sowohl in der konkreten Prozessgestaltung als auch in der Definition von Schnittstellen und in der optimalen Synchronisation von Timelines lassen sich oftmals hohe Effizienzgewinne erzielen.

Instrumente zur operativen Optimierung

Soweit Rahmenbedingungen und die grundlegenden Prozessabläufe geklärt sind, können eine Vielzahl unterschiedlicher Instrumente für eine weitere Effizienzsteigerung eingesetzt werden. Obwohl diese in Folge einzeln beschrieben und mit Beispielen erläutert werden, ist es abermals wichtig zu betonen, dass diese auch in Kombination miteinander eingesetzt werden können und ihre Wirkung im Vergleich zur Einzelumsetzung damit deutlich erhöht werden kann.

Selbstverständlich muss bei der Betrachtung der operativen Möglichkeiten immer ein spezifischer Blick auf die jeweilige Organisation geworfen werden. Die hier angeführten Kategorien stellen einen Querschnitt durch die häufigsten Lösungsansätze dar – müssen aber individuell an das Unternehmen angepasst werden.

Nach der Ableitung der Handlungsmaßnahmen müssen diese entsprechend priorisiert werden. Eine Orientierung bietet dabei die am Anfang des Abschnitts erwähnte Identifikation der Fokusthemen, eine Maßnahmenpriorisierung muss sich jedoch ebenfalls nach den Spezifika des jeweiligen Unternehmens richten. Häufigste Kriterien sind dabei unter anderem die freiwerdenden FTE, die mit der Umsetzung anfallenden Kosten und die damit verbundene Zeitschiene.

2.1 Reduktion von unrelevanten Inhalten und/oder Detailniveaus

Der einfachste Weg, einen Arbeitsschritt möglichst effizient zu gestalten, ist, ihn überhaupt nicht erst starten zu müssen, da er inhaltlich obsolet wird. In vielen Controllingprozessen ist dies ohne relevanten Qualitätsverlust möglich, wenn unnötige Inhalte und / oder Details bewusst reduziert werden. Viele mühsam generierte Berechnungen und Informationen haben kaum oder keinen Mehrwert und sind oftmals das Relikt von lange vergangenen Sonderfragestellungen, die sich insbesondere in vielen Planungs- und Reportingaktivitäten in den Standardprozess eingeschlichen haben. Nicht selten ist keinem Beteiligen (weder Ersteller:in noch Informationsempfänger:in) mehr bewusst, warum diese regelmäßig mitgeliefert werden. Leider ist den Empfänger:innen, oftmals sogar den direkten Vorgesetzten, aber kaum klar, wieviel Aufwand dadurch eigentlich verursacht wird. Anhand einer klaren Trennung von „Must-Have“ und „Nice-to-Have“ Informationen verknüpft mit einem transparenten Ausweis des Erstellungsaufwandes können bewusste Input-/Output-Entscheidungen abgeleitet werden.

2.2 Standardisierung

Die Standardisierung von Prozessen bringt zahlreiche Vorteile mit sich. Zunächst ermöglicht sie eine vereinfachte und routinemäßige Durchführung, wodurch Variabilität und Unsicherheiten deutlich reduziert werden. Darüber hinaus können durch die Standardisierung Prozesse leichter gebündelt werden. Dies erleichtert ihre Zentralisierung oder, im Kontext von Outsourcing, ihre externe Durchführung. Ein weiterer Vorteil ist, dass die Einführung neuer Mitarbeiter:innen oder die Umschulung bestehender Mitarbeiter:innen, sowie die Kommunikation über Prozessgrenzen hinweg, durch Standardisierung erheblich erleichtert wird. Nicht zuletzt bildet die Standardisierung oft die Grundlage für den nächsten logischen Schritt: die Automatisierung. Typische Controllingprozesse in denen durch Standardisierung hohe Effizienzpotenziale gehoben werden können, sind etwa Reporting, Planung und Forecasting.

2.3 Automatisierung (insb. RPA / BI)

Einer der größten Trends innerhalb der Controlling Organisation ist die Automatisierung von Prozessen. Abgesehen von einem massiven Effizienzpotenzial gehen damit auch weitere wichtige Vorteile, wie gestiegene Qualität und Konsistenz, oder auch schnellere Durchlaufzeiten einher. Da es sich dabei vorwiegend um jene Prozesse handelt, die sich durch eine hohe Anzahl repetitiver, und wenig spannender Tätigkeiten auszeichnen, ist auch die positive Auswirkung auf die Motivation der Mitarbeiter:innen bei deren Entfall, bzw. Automatisierung besonders hervorzuheben.

Voraussetzung sind die bereits zuvor diskutierte Prozessstandardisierung, aber auch entsprechende technische Infrastruktur, Know-How und eine saubere Datenqualität (siehe Folgepunkte).

Viele denken in diesem Zusammenhang (berechtigterweise) gleich an den Einsatz von RPA (Robot Process Automation) programmierten Bots oder auch an BI (Business Intelligence)-Tools, weil diese bereits in vielen Unternehmen sehr erfolgreiche Track-Records gezeigt haben und einen wesentlichen Hebel zur Effizienzsteigerung darstellen. Es sei aber auch explizit darauf hingewiesen, dass beispielsweise durch den Einsatz von neuen Microsoft Tools wie Power Automate oder dem Power Query Editor bereits in einem kleineren und deutlich ressourcenschonenderen Rahmen beachtliche Automatisierungsschritte erzielt werden können.

2.4 Stärkung Know-How / Spezialisierung

Durch den gezielten Ausbau von Expertenrollen können weitere Effizienzgewinne erzielt werden. Dies geschieht insbesondere durch den Aufbau von Spezial Know-How, entweder zu fachspezifischen Themen (z.B.: interne Experten für Business Cases, ESG-Themen oder Risikocontrolling), oder im Umgang mit neuen Technologien (siehe auch Punkt Automatisierung). Der gezielte Ausbau von Fachexpertisen zu einzelnen Themengebieten ist dabei nicht als Widerspruch, sondern vielmehr als Ergänzung eines idealerweise anzustrebenden Business Partner-Konzepts zu verstehen, bei dem sich die einzelnen Controller:innen sowohl gegenüber dem Management, als auch gegenüber den Fachbereichen als interne betriebswirtschaftliche Berater, oder Sparringpartner positionieren.

In diesem Zusammenhang können vor allem gezielte Schulungsmaßnahmen zu entsprechenden Prozessverbesserungen führen. Gerade im Bereich der Automatisierung können hier schnell Potenziale realisiert werden, wenn etwa aufwändige Prozessschritte nicht mehr manuell durchgeführt werden müssen.

2.5 Verbesserung der Datenqualität

Bei allen Betrachtungen von Skills, Prozessen und Systemen wird die Datenqualität in der Praxis immer noch oft vernachlässigt. Ein klassisches Beispiel: mit Hilfe eines internen Projekts sollen Detailkosten zu einzelnen Kundengruppen erhoben werden. Es folgen viele Abstimmungsmeetings über den genauen Prozess, der Aufbau umfangreicher Auswertungslogiken mittels Power Query und die Überleitung in Power BI – und erst am Ende zeigt sich, dass die zu Grunde liegende Datenqualität für gezielte Aussagen gar nicht ausreicht. Daher sollte diese immer, vor allem bei der Betrachtung von Systemen und Prozessen, mitgedacht werden. Hier liegen oftmals große Effizienzhebel im Halbdunkeln: wenn Mitarbeiter:innen im Reportingprozess erstmal Daten bereinigen müssen, hilft die systematische Datenqualitätsoptimierung mehr als jede neue BI-Software.

2.6 Einsatz künstlicher Intelligenz

Der Einsatz von künstlicher Intelligenz in der Controllingabteilung befindet sich noch in der Anfangsphase. Nichtsdestotrotz, oder gerade deswegen, sollte man sich frühzeitig damit beschäftigten. Spannende Use Cases zeigen bereits enormes Potenzial, insbesondere bei der Datenanalyse und -interpretation, beim Einsatz von Prognosen und Risikoanalysen, sowie ganz allgemein bei der weiteren Automatisierung von Routineaufgaben.

Um den Vorteil dieser Technologien nutzen zu können, ist es vor allem wichtig, diese weg von theoretischen Diskussionen in den praktischen Alltag zu integrieren. Dabei dürfen die Erwartungen im ersten Schritt nicht zu hoch sein, sondern der Lernaspekt sollte im Vordergrund stehen. Aus der Perspektive vieler Mitarbeiter:innen sind die möglichen Vorteile von KI oftmals nicht greifbar, die technologische Entwicklung wird, wenn schon, eher bedrohlich wahrgenommen. Dabei würden einfache Beispiele wie der Einsatz von ChatGPT bei Datenanalysen oder der Hilfe beim Aufbau von BI- oder Excel-Formeln deutlichen Nutzen stiften. In der Praxis scheitert es aber leider häufig schon daran, dass die aktuelle (leistungsfähigere) Enterprise Version nicht in der Abteilung zur Verfügung steht.

2.7 Auslagerung bzw. gezielter Leistungszukauf

Durch eine gezielte interne Zentralisierung oder durch eine Auslagerung an externe Partner bieten sich weitere Möglichkeiten Ressourcen zu entlasten, die Effizienz zu steigern und sich auf Kernkompetenzen zu konzentrieren. Bei entsprechender Unternehmensgröße kann beispielsweise die Verlagerung von Aufgaben in ein konzerninternes Shared Service Center eine Lösung sein, um Fachwissen zu zentralisieren und interne Synergien zu nutzen.

Das Outsourcing von routinemäßigen, standardisierten Prozessen an Drittanbieter kann ebenfalls zu einer Kostenreduktion führen und gleichzeitig die interne Controlling-Abteilung von operativen Lasten befreien. Für spezialisierte Anforderungen oder einmalig anfallende Projekte lässt sich durch gezielten Zukauf von (Beratungs-)Leistungen bedarfsgerecht externes Spezialwissen und kurzfristige Projektressourcen ergänzen.

Ob sich diese Optionen für einzelne Prozesse lohnen, sollte dabei vor dem Hintergrund des definierten Rollenbildes eine transparente Kosten-Nutzenanalyse zeigen. Wesentliche zu berücksichtigende Vorteile sind dabei der reduzierte Ressourcenbedarf, standardisierte Qualität, Wegfall von teuren Systemen und der reduzierte Bedarf an Spezialwissen in der eigenen Organisation. Abgesehen von den jeweiligen Kosten sollen dabei aber auch der mögliche Wegfall von Know-How, externe Abhängigkeit, sowie geänderte Reaktionszeiten berücksichtigt werden.

3. Konkrete Umsetzung von kurz- und langfristigen Optimierungen

Nach der abgeschlossenen Transparenzschaffung und der darauf aufbauenden Ableitung von Handlungsoptionen bzw. deren Priorisierung steht die Umsetzung im Fokus. Ausgehend von den priorisierten Handlungsmaßnahmen sollte ein Umsetzungsplan mit zwei Zeithorizonten (kurz- und langfristig) entwickelt werden, der die Organisation voranbringt, ohne sie zu überfordern. Wichtig ist dabei eine gute Mischung: Quick Wins steigern die Motivation und das Gefühl des Vorwärtskommens – das größte Effizienzpotenzial liegt aber oft in tieferliegenden und somit längerfristigen Maßnahmen. Zudem sollten die verfügbaren Ressourcen vorsichtig bewertet (Stichwort Überforderung), und regelmäßige Feedbackschleifen im Projektverlauf eingeplant werden. Auch auf das Involvement der Mitarbeiter:innen sollte geachtet werden – das Gefühl der Mitwirkung steigert natürlich die Motivation, bei zu vielen Abstimmungsschleifen kann ein Projekt jedoch auch schnell in Stillstand geraten.

Fazit

Unternehmen stehen immer stärker unter Druck, ihre Stellen im Controlling mit gut ausgebildeten Mitarbeiter:innen zu besetzen. Vor diesem Hintergrund ist es nahezu fahrlässig, verborgene Effizienzpotenziale in den unterschiedlichen Controllingprozessen ungenützt zu lassen. CFOs oder Controllingleiter:innen sind gut damit beraten, diese Potenziale aufzudecken und zu heben. Durch Schärfung von Organisation und Ablaufprozessen, aber insbesondere auch durch die operative Gestaltung (allen voran durch Standardisierung und Automatisierung) lassen sich deutliche Verbesserungen erzielen. Auch bestehende Mitarbeiter:innen profitieren davon, weil sie dadurch von mühsamen, redundanten Tätigkeiten befreit werden und die gesparte Zeit für spannendere und sinnstiftendere Aufgaben verwenden können.

Publiziert im CFOaktuell, Nr.6, November 2023

https://www.lindeverlag.at/zeitschrift/cfo-aktuell-9