Projektcontrolling in Infrastrukturprojekten

Große Infrastrukturprojekte stellen immer besonders herausfordernde Vorhaben dar, die auch erhebliche Anforderungen an deren Steuerung stellen. In der Regel sind dies Faktoren wie hohe Budgets, lange Laufzeiten und damit inhärent höhere Planungsunsicherheiten, erhebliche Risiken in der Umsetzung, Vorausvalorisierungseffekte sowie ein entsprechend großes Interesse der Allgemeinheit aufgrund der Finanzierung aus öffentlichen Geldern. Auf diese Rahmenbedingungen muss auch die Projektsteuerung und das -controlling ausgerichtet werden, um sinnvolle und adäquate Steuerungsinformationen an die diversen Stakeholder liefern zu können. Herkömmliche Ansätze sind hier nicht ausreichend und es zeigt sich vielmehr, dass ein spezifisch ausgerichteter Controlling-Ansatz notwendig ist. Zudem zeigt sich noch eine weitere „Bruchlinie“ in den Steuerungssystemen zwischen der Projektsicht und der Unternehmenssteuerung. Hier wird in vielen Fällen zu wenig Augenmerk auf eine durchgängige und vor allem effiziente Integration gelegt, was häufig in entsprechend aufwendigen und wenig zufriedenstellenden Vorgehensweisen resultiert (beispielsweise getrennte Systeme zwischen Projektwelt und Unternehmenscontrolling, aufwendige Abstimmungsprozesse, unzureichende Systemintegration und damit mangelnde Datenkonsistenz etc). Hinzu kommt, dass vielfach Errichtung und laufende Instandhaltung nicht integriert betrachtet werden und damit auch keine Durchgängigkeit in der Steuerung und insbesondere Kostenverfolgung besteht (Optimierung von Lifecycle- Kosten). Der folgende Beitrag liefert einen Impuls zur zukunftsfähigen Ausgestaltung von Projektsteuerung bzw -controlling großer Infrastrukturprojekte und greift einzelne wesentliche Handlungsfelder exemplarisch heraus. Auf eine Gesamtdarstellung aller relevanter Systembestandteile, Zusammenhänge und Facetten der Umsetzung wird hier aus Platzgründen verzichtet.

1. Spezifische Anforderungen and das Controlling von Infrastrukturprojekten

Controlling von Infrastrukturprojekten Angesichts der oben skizzierten Rahmenbedingungen und Herausforderungen im Controlling von Infrastrukturprojekten lassen sich spezifische Anforderungen ableiten. Diese bieten eine Grundlage, um das Projektcontrolling als zentrales Steuerungselement für Kosten, Termine und Qualität zu etablieren. In der Praxis ist zusätzlich auch auf die individuellen Merkmale des Projekts Rücksicht zu nehmen, um eine zufriedenstellende Lösung zu implementieren. Auch wenn es eine Reihe sinnvoller Anhaltspunkte gibt, lässt sich kein „One fits all“ ausmachen. Daher ist eine maßgeschneiderte Ausgestaltung unerlässlich und auch als Erfolgsfaktor hervorzuheben. Im Folgenden werden einzelne erfolgskritische Elemente zur Infrastruktursteuerung dargestellt und dabei insbesondere auf deren Errichtung fokussiert.

1.1. Struktur und Organisation: Grundlage für ein belastbares Controlling

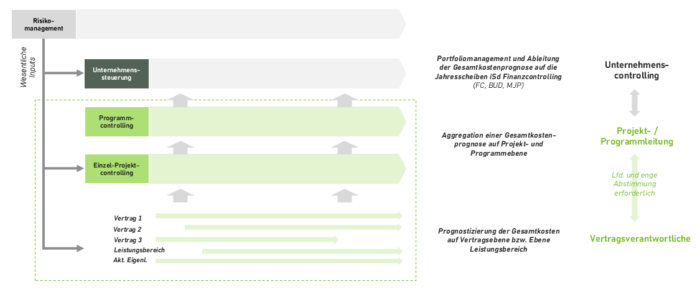

Die Struktur von Infrastrukturprojekten ist meist durch eine Vielzahl von Auftragnehmern und komplexen Vertragsbeziehungen (mit teilweise sehr unterschiedlichen Auftragssummen) gekennzeichnet, die transparent abgebildet werden müssen die unterste Ebene der Steuerung bilden. Das Projektcontrolling basiert daher auf der systematischen Erfassung und Aggregation von Daten aus Verträgen oder noch nicht vergebenen Leistungsbereichen. Prognosen zu Kosten und Terminen auf dieser Ebene werden zusammengeführt, um ein transparentes Gesamtbild auf Projektebene zu aggregieren. Für Bauherren mit mehreren parallel laufenden Projekten ist zusätzlich eine unternehmens- oder konzernübergreifende Betrachtung notwendig, um wirksame Steuerungsimpulse für die Management ebene abzuleiten. Diese spezifische Struktur ist bei der Ausgestaltung des Controllings zu berücksichtigen und stellt in der Regel einen entsprechenden Komplexitätstreiber dar. Abbildung 1 zeigt exemplarisch die unterschiedlichen Ebenen und deren wesentliche Zusammenhänge.

Abb 1: Zusammenspiel der relevanten Ebenen.

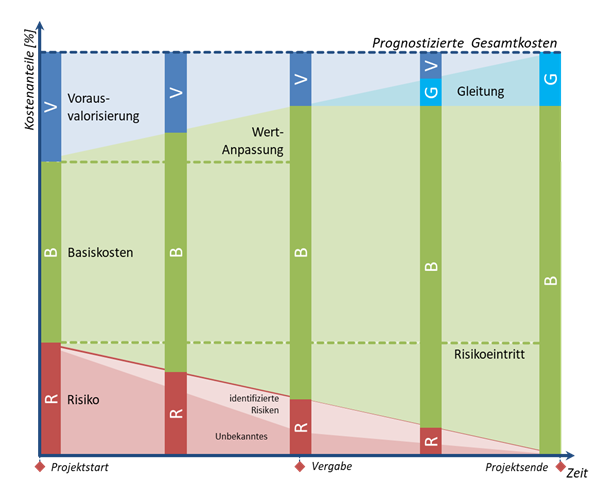

1.2. BGRV – differenzierte Betrachtung von Kostenbestanteilen als Must-have

Aufgrund der Komplexität und Laufzeit von Infrastrukturprojekten ergeben sich Anforderungen an die Kostenverfolgung, die sich wesentlich von vielen anderen Projekten unterscheiden. Diesem Umstand kann durch eine Trennung der Projektkosten in Kostenbestandteile Rechnung getragen werden, welche die klare Abgrenzung zwischen valorisierungsbedingten (aus Kosten- und Preisentwicklungen) und valorisierungsbereinigten (zB aus Projektänderungen, Ergebnis von Ausschreibungsverfahren) Kostenänderungen ermöglicht. Zusätzlich bieten diese die Grundlage für eine aussagekräftige Gesamtkostenprognose und vereinfachen die kontinuierliche Nachverfolgung der Projektkosten sowie die Nachvollziehbarkeit von Kostenentwicklungen. Dementsprechend bietet sich eine Trennung nach den folgenden Kostenbestandteilen „BGRV“ an (siehe auch Abbildung 2):1

- Basiskosten (B): Projektkosten zu einer definierten Preisbasis2 unter der Annahme von bekanntem Projektinhalt, Projektterminen und Marktsituation. Die Basiskosten inkludieren keine Vorsorge für den Eintritt von Risiken oder für zukünftige Indexentwicklungen.

- Wertanpassung (als Teil der Basiskosten): Methodischer Ansatz zur Berücksichtigung der bis zu einem Stichtag bereits eingetretenen Marktentwicklung in der Phase vor dem Vertragsabschluss. In der Kostenverfolgung geht die Wertanpassung in die Basiskosten über.

- Gleitung (G): Methodischer Ansatz zur Berücksichtigung der bis zu einem Stichtag bereits eingetretenen Marktentwicklung in der Phase nach dem Vertragsabschluss. Diese wird in der Regel auf Basis von vertraglich vereinbarten Wertmessern (Indizes) ermittelt.

- Risikovorsorge (R): Methodischer Ansatz zur monetären Berücksichtigung von unsicheren und/oder unvorhersehbaren Einflüssen auf die Kosten des Projekts. Diese wird getrennt in identifizierte Einzelrisiken und Risiken für Unbekanntes und erfordert eine regelmäßige und strukturierte Betrachtung der Risiken im Projekt.

- Vorausvalorisierung (V): Methodischer Ansatz zur Berücksichtigung der angenommenen zukünftigen Marktentwicklung ab einem Stichtag bis zum Projektende. Ziel der Vorausvalorisierung ist es, zukünftige Indexentwicklungen am Markt abzuschätzen. In der Regel wird ein Prozentsatz für das gesamte Projekt festgelegt und auf die Projektkosten „BGR“ aufgeschlagen.

Die Kostenbestandteile werden zum Teil auf Ebene der Verträge bzw Leistungsbereiche (Basiskosten inkl Wertanpassung und Gleitung) und zum Teil auf Ebene der Projekte (Risikovorsorge und Vorausvalorisierung) verfolgt und prognostiziert bzw ermittelt. Die Summe aus den Kostenbestandteilen BGRV gibt die Gesamtkostenprognose für das Projekt wieder. Hierzu erfordert es klare Definitionen und Regeln für die Anwendung. Zudem zeigt sich, dass das Denken in Kostenbestandteile auch einen entsprechenden Change- und Kommunikationsaufwand mit sich bringt, der in der Umsetzung nicht unterschätzt werden darf, um in der Organisation wirksam zu werden. Hinzu kommt, dass die oben dargestellte Art der Kostenverfolgung auch entsprechende Anforderungen an ein Tool stellt und dort als unabdingbares Gestaltungsmerkmal vorzusehen ist.

Abb 2: Kostenbestandteile BGRV.

1.3. Toolgestützes Projektcontrolling: Digitalisierung als Hebel für mehr Transparenz und hohe Steuerungsqualität

Für kleinere Infrastrukturprojekte oder Unternehmen mit einem begrenzten Projektportfolio kann die Projektkostenverfolgung in der Regel noch mit Standardwerkzeugen einigermaßen zufriedenstellend erfolgen. Bei größeren, komplexeren Vorhaben stößt dies jedoch schnell an Grenzen und es treten weitreichende Defizite zu Tage, die zu erheblichen Problemen in der Projektsteuerung führen können. Hier muss bei der Softwarelösung zur systematischen Kosten- und Terminverfolgung auf die oben angeführten Voraussetzungen Rücksicht genommen werden, welche durch folgenden Anforderungen ergänzt werden:

- Planung und Prognosefähigkeit: Die Lösung sollte eine differenzierte Planung in Bezug auf folgende Dimensionen ermöglichen:

- Verträge sowie nicht vergebene Leistungsbereiche,

- Trennung nach den Kostenbestandteilen BGRV sowie

- mehrjährige Betrachtung auf Basis der zukünftig zu erwartenden Jahresscheiben (bis zum Projektende – dh die gesamte Projektlaufzeit).

- Zentrale Datenhaltung: Eine zentrale Plattform stellt sicher, dass alle Projektbeteiligten jederzeit auf aktuelle und konsistente Datenstände zugreifen können. Dies erfordert auch ein sinnvoll ausgestaltetes Berechtigungskonzept für Rollen und Zugriffsrechte, das auch die jeweiligen Verantwortlichkeiten und Zuständigkeiten optimal widerspiegelt.

- Benutzerfreundlichkeit: Technisch geprägte Projektteams benötigen intuitive, funktional fokussierte Systeme, die sich auf das Wesentliche beschränken und ohne tiefgehende Tool- Kenntnisse bedienbar sind.

- Systemintegration: Die Tool-Landschaft muss sich nahtlos in das Gesamtsystembild der Organisation einfügen. Eine automatisierte Anbindung an ERP-Systeme ist ebenso erforderlich wie Schnittstellen zu ergänzenden Anwendungen (zB AVA, Technisches Risikomanagement etc). Für Auswertungen empfiehlt sich zudem die Anbindung an moderne Reporting- bzw Dashboarding-Lösungen (zB Microsoft Power BI, SAP SAC etc).

Nicht zuletzt spielen auch wirtschaftliche Aspekte wie Lizenzkosten, Implementierungsaufwand und Schulungsbedarf eine wichtige Rolle bei der Auswahl geeigneter Tools. Wesentlich ist hierbei immer auch die Berücksichtigung bestehender Rahmenbedingungen bei der Gestaltung der zukünftigen Steuerungsarchitektur und damit notwendigerweise auch eine Individualisierung des Zugangs. Handlungsleitend sollten dabei Fragen sein wie:

- Welche bereits bestehenden Tools lassen sich ggf nutzen und wie lassen sich diese optimal in die bestehende Applikationslandschaft einbetten?

- Wie erreichen wir eine enge Systemintegration zur Vermeidung von „Datensilos“ bzw „Tool-Inseln“ zwischen Projektmanagement/-controlling und Unternehmenscontrolling?

- Wie vermeiden wir aufwendige und ggf fehleranfällige Schnittstellen?

- Wie schaffen wir ein durchgängiges (integriertes) Datenmodell

- Lassen sich bereits bekannte Oberflächen (zB MS Excel + AfO3) mit dahinterliegendem DWH nutzen?

- Unterstützt die Tool-Kombination eine optimale inhaltliche und prozessuale Verschränkung (schnelle und effiziente Abstimmungsprozesse, rasche Anpassungen bei Projektänderungen etc)?

- Lässt sich ein schrittweiser Aufbau von Kompetenzen in der Organisation zur eigenständigen Anpassung bzw Adaption der Lösungen realisieren?

- Lassen sich Abhängigkeiten von Lieferanten und deren Release-Zyklen optimieren?

- Wie schaffen wir mittelfristig mehr Flexibilität bei Anpassungen?

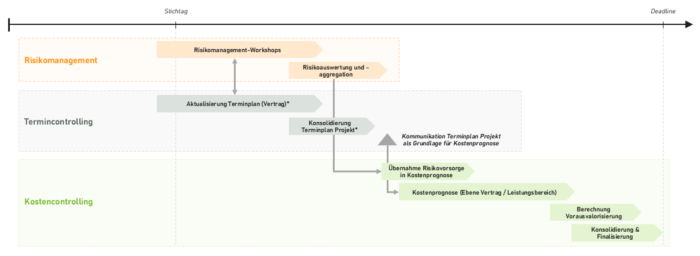

1.4. Risikomanagement und Termincontrolling als wesentlicher Input für Kostentransparenz

Ein wirkungsvolles Projektcontrolling in Infrastrukturvorhaben erfordert auch die enge Verknüpfung von Risikomanagement, Termin- und Kostensteuerung. Bereits zu Projektbeginn werden die Projektrisiken identifiziert, bewertet und mit Maßnahmen hinterlegt und während der Projektumsetzung laufend verfolgt, aktualisiert und ergänzt (siehe Abbildung 3). Sie dienen als Grundlage für die Bemessung der finanziellen Risikovorsorge sowie der terminlichen Risikopuffer in den Projektterminplänen.

Abb 3: Synchronisation von Risiko, Terminen und Kosten.

Das Termincontrolling bei Infrastrukturprojekten geht über klassische Ansätze hinaus und muss höheren Detaillierungsgraden gerecht werden. Zu Projektbeginn wird ein übergeordneter Gesamt- Terminplan in einem geeigneten Tool erstellt, der zentrale Vorgänge und Meilensteine bis zum Projektabschluss abbildet. Mit fortschreitender Projektumsetzung erfolgt eine schrittweise Verfeinerung der Informationen bis auf die Vorgangsebene. Ergänzend dazu werden auf Vertragsebene spezifische Terminpläne entwickelt, die die wesentlichen terminlichen Informationen von Vergabe bis Umsetzung detailliert abbilden.

Im Rahmen regelmäßiger Planungs- und Prognosezyklen dienen sowohl das Risikomanagement als auch das Termincontrolling als Basis für die Aktualisierung der Kostenprognosen. Erkenntnisse aus Risiko-Workshops fließen direkt in die Terminpläne und die Risikovorsorge ein. Auf dieser Grundlage erfolgt eine konsolidierte Aktualisierung der Projektterminpläne, die wiederum als Fundament für das laufende Kostencontrolling dient. Dies stellt die Berücksichtigung terminbedingter Kostenentwicklungen sicher.

Für die operative Terminsteuerung auf Baustellenebene haben sich Lean-Construction-Ansätze bewährt, insbesondere das Last-Planner-System. Dieses überträgt Prinzipien wie Effizienzsteigerung, Reduktion von Verschwendung und kontinuierliche Verbesserung in der Baupraxis und fördert eine realistische, umsetzungsorientierte Terminplanung vor Ort.

1.5. Rollen im Controlling von Infrastrukturprojekten: Klare Zuständigkeiten als Erfolgsfaktor

Die erfolgreiche Steuerung von Infrastrukturprojekten erfordert eine enge und gute Zusammenarbeit unterschiedlicher Fachfunktionen. Dies setzt aber klar definierte Rollen, Zuständigkeiten und Verantwortlichkeiten voraus. Abhängig von der Projektgröße können einzelne Rollen auch in Personalunion übernommen werden – insbesondere in kleineren Vorhaben. Die wichtigsten Akteure im Projekt sind in der Regel:

- Projektleitung: Trägt die Gesamtverantwortung für die Zielerreichung in den Dimensionen Kosten, Termine und Qualität. Sie steuert das Projektteam, trifft Entscheidungen und sichert die Umsetzung zentraler Projektziele.

- Projektcontrolling: Verantwortlich für die Kostenverfolgung und -prognose entlang der BGRV-Struktur. Der Projektcontroller agiert als zentrale Ansprechperson für wirtschaftliche Steuerung, bringt idealerweise technisches Verständnis sowie betriebswirtschaftliche und Controlling-spezifische Kompetenz mit, ist ein Mitglied des Projektteams und nimmt an wesentlichen Besprechungen im Projekt teil.

- Projektplaner: Zuständig für die Terminplanung und deren laufende Steuerung. Der Projektplaner nimmt an terminrelevanten Abstimmungen teil. In der Praxis wird diese Rolle häufig mit dem Projektcontrolling kombiniert oder durch die Projektleitung übernommen.

- Vertragsverantwortliche: In der Regel werden auftraggeberseitig verantwortliche Personen für die Vertragsabwicklung mit den Auftragnehmern festgelegt. Diese stellen wesentliche Inputs für die Verfolgung von Kosten und Terminen auf Vertragsebene zur Verfügung.

- Weitere Projektbeteiligte: Abhängig von Projektumfang und Organisationsstruktur sind darüber hinaus Funktionen wie Konzerncontrolling, Einkauf, Risikomanagement, Buchhaltung oder PMO eingebunden.

Die oben dargestellten Rollen bilden ein Grund-Set ab und liefern eine Orientierung bei der konkreten Ausgestaltung. In der Praxis sind diese oftmals noch deutlich differenzierter, um den jeweiligen Anforderungen Genüge zu tun bzw auch um bestehende Regelwerke zu integrieren.

2. Einbettung in die Unternehmenssteuerung

Wie bereits oben angeführt ist eine enge und im Idealfall möglichst nahtlose Verschränkung der Projektwelt mit der Unternehmenssteuerung zu gewährleisten. Dieser Anforderung ist von Beginn an Rechnung zu tragen und ist über einige Voraussetzungen zu gewährleisten – dazu zählen:

- Eine möglichst lückenlose, prozessuale Integration über Synchronisationszeitpunkte, die einerseits einen abgestimmten Datenstand zwischen unterschiedlichen Dateninputs (Termine, Kosten, Risiken, Zusatzaufträge etc) auf den Ebenen Vertrag und Projekt gewährleisten, andererseits aber auch die stringente Überleitung in die Planungsanlässe gemäß Unternehmenssteuerung (Forecast, Budgetierung und Mehrjahresplanung) ermöglichen.

- Die klare inhaltliche Definition, auf welcher Detaillierungsebene Daten zwischen Projekt und Unternehmenssteuerung übergeben werden (PSP-Element), und damit auch welche Planungsgranularität zu Infrastrukturprojekten in der allgemeinen Planung weiterverarbeitet wird und im allgemeinen Unternehmens-Reporting zur Verfügung steht. Zudem aber auch, wie Planungsinputs auf Unternehmensebenen ggf auf die Projektebene heruntergebrochen werden können.

- Je enger die toolseitige Integration gelingt, desto einfacher ist der Datenaustausch möglich und weniger aufwendig bzw weniger fehleranfällig sind die Schnittstellen.

Generell lässt sich festhalten, dass eine optimale Einbettung in die Unternehmenssteuerung ein wichtiges Erfolgsmerkmal für die Steuerung von Infrastrukturprojekten ist und sich die notwendige Durchgängigkeit gewährleisten lässt.

Auf den Punkt gebracht

Ein strukturiertes, methodisch fundiertes und digital unterstütztes Projektcontrolling ist der Schlüssel zum erfolgreichen Management von Infrastrukturprojekten. Die differenzierte Betrachtung der Kosten und die enge Verzahnung mit der Projektorganisation ermöglichen eine belastbare Entscheidungsgrundlage – sowohl auf Projekt- als auch auf Unternehmensebene. Dabei gilt es, den notwendigen Spagat zu gewährleisten und die oben herausgearbeiteten Charakteristiken von Infrastrukturprojekten mit den jeweiligen Anforderungen und Rahmenbedingungen der Unternehmenssteuerung in Einklang zu bringen.

Anmerkungen

1 Österreichische Gesellschaft für Geomechanik (ÖGG), Richtlinie für die Kostenermittlung für Projekte der Verkehrsinfrastruktur unter Berücksichtigung relevanter Projektrisiken (2016).

2 Bezugszeitpunkt für das Preisniveau, welches den Kosten zugrunde gelegt ist.

3 Analysis for Office.

Publiziert im CFOaktuell, Nr. 6, November 2025

https://lindeverlag.epaper-publishing-one.de/kiosk/detail/ausgaben.cfo_aktuell_06_2025