Innovationssteuerung

Innovation als wesentliches Paradigma der Unternehmensführung

Innovationen stehen im Fokus vieler Unternehmen. Vor allem große und weit entwickelte Organisationen befassen sich intensiv mit dem Thema und hoffen, durch interne, aber auch externe Innovation wachsen oder einer etwaigen Verdrängung durch neue Technologien bzw. Geschäftsmodelle vorbeugen zu können. erstaunlicherweise erfolgen diese Bemühungen in vielen Unternehmen relativ unkoordiniert und wenig gesteuert. Innovation wird als Allheilmittel gesehen, das auf jeden Fall gut ist und sich positiv auf das Unternehmen und seinen Erfolg auswirkt. Viel zu häufig wird dabei aber übersehen, dass die zentralen Unternehmensziele nach wie vor zu berücksichtigen sind.

1. Problemstellung

Der Beitrag von Innovation zu zentralen Unternehmenszielen wird, wenn überhaupt, qualitativ beschrieben. Auch die knappen finanziellen und Humanressourcen werden häufig nicht transparent und effizient verteilt. Diese Vorgehensweise ist aus Sicht des Controllings unbefriedigend. Ziel dieses Beitrags ist es, Möglichkeiten aufzuzeigen, wie Innovationsbemühungen in Unternehmen gesteuert werden können. Dabei werden die folgenden zwei wesentlichen Elemente betrachtet:

- der Innovationsprozess und

- die KPIs für unterschiedliche Innovationsmethoden.

2. Der Innovationsprozess

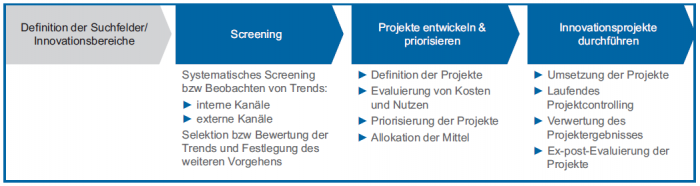

Der Innovationsprozess als eigenständiger Prozess in der Unternehmensführung entwickelte sich erst in den letzten Jahren weiter. In vielen Unternehmen ist dieser Prozess heute klar definiert und strukturiert, die tatsächliche Aktivierung wurde aber nicht überall realisiert. Je nach Verständnis und Zugang lassen sich im Innovationsprozess unterschiedliche Schwerpunkte definieren – gemeinsam sind allen Zugängen aber folgende drei Phasen (siehe Abb 1):

- Screening: systematisches Screening und Identifikation von Ansatzpunkten;

- Projektentwicklung: Projekte skizzieren und selektieren;

- Durchführung von Innovationsprojekten: konsequente Projektumsetzung.

Abb 1: Standardphasen im Innovationsprozess

2.1. Screening

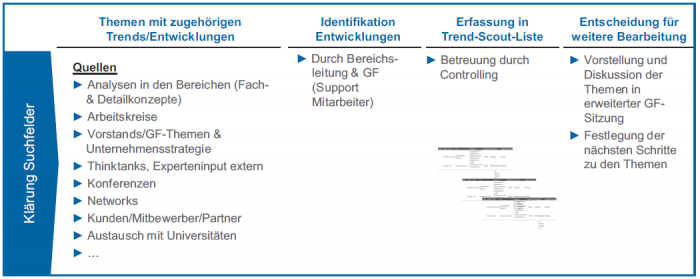

Aus der (Innovations-)Strategie werden die sogenannten Suchfelder definiert, also jene Bereiche, die für das Unternehmen relevant sind bzw in denen es Innovationsakzente setzen möchte. Die Suchfelder sind somit eine zentrale Inputvariable für den Innovationsprozess, geben sie doch vor, welche Themenbereiche konsequent gemonitort werden müssen.

Im Rahmen regelmäßiger, zumeist quartalsweiser Meetings müssen die wesentlichen Entwicklungen

gemeinsam analysiert und die weitere Vorgehensweise definiert werden. Dieser Prozess hat formalisiert abzulaufen: Eine Möglichkeit stellt zB das Führen einer Trend-Scout-Liste wie im Screening-Prozess dar. Diese Liste umfasst neben dem Trend-Titel auch eine genaue Beschreibung des Trends, mögliche Einsatzbereiche der damit verbundenen Innovation und eine Festlegung zur weiteren Vorgehensweise. Wichtig ist, dass im Rahmen des Trend-Monitorings nicht nur interne Kanäle, sondern auch externe Kanäle Berücksichtigung finden (Abb 2).

Abb 2: Screening von Trends und Ableitung der weiteren Vorgehensweise;

2.2. Projekte entwickeln und priorisieren

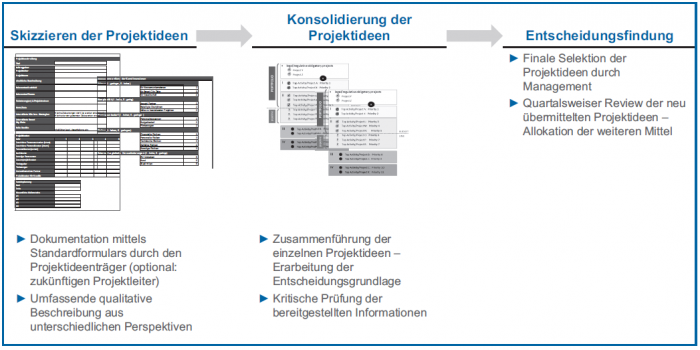

Aus dem Screening heraus sollten Ideen für neue Geschäftsmodelle, Produkte oder zB Dienstleistungen entstehen. In einer nächsten Phase gilt es, diese Ideen zu schärfen, zu bewerten und zu priorisieren. Dieser Schritt kommt insbesondere bei internen Innovationsideen und -Ansätzen teilweise zu kurz. Die Projekte sind eindeutig zu skizzieren und entscheidungsorientiert aufzubereiten, dh es sind sowohl die Ziele als auch der Ressourcenbedarf und ein Ausblick über den Zeithorizont zu geben.

Eine Standardisierung jener Vorgaben, die in dieser Phase zu definieren sind, hilft insb auch jenen Personen, die die Innovationsprojekte entwickeln und treiben sollen. Die bewusste Auseinandersetzung mit der Idee und die Einschätzung wesentlicher Dimensionen geben einen ersten Hinweis darauf, ob ein tatsächliches Potenzial besteht. Zusätzlich wird dadurch auch Transparenz hinsichtlich des erwarteten Nutzens, der wesentlichen Annahmen und insb auch des Ressourcenbedarfs geschaffen. Eine formalisierte Projektskizze kann als Basis für die Priorisierung herangezogen werden.

Den Abschluss dieser Phase bildet die Festlegung, welche Projektideen in die Phase der Durchführung kommen und welche Ideen später erneut evaluiert bzw nicht weiterverfolgt werden sollen. Es bewährt sich, diese Projektevaluierungen regelmäßig, üblicherweise quartalsweise durchzuführen, um so rasch auf neue Entwicklungen reagieren zu können und eine gewisse Dynamik in die Mittelallokation zu bringen. Abb 3 fasst die Eckpfeiler dieses Projektschritts zusammen.

Abb 3: Projektskizze und Priorisierung

2.3. Durchführung von Innovationsprojekte

Innovationsprojekte sind auch in ihrer Umsetzung konsequent zu steuern. Dabei müssen insb die drei Dimensionen Scope, Zeit und Kosten bzw Nutzen in den Mittelpunkt rücken. Konsequenterweise wird zwischen einer Einzelprojektsicht und einer Projektportfoliosicht unterschieden.

Die Einzelprojektsicht muss jedenfalls die zentralen Parameter der Projektskizze beinhalten und sollte einen raschen Überblick darüber geben, ob inhaltliche, zeitliche oder ressourcenseitige Probleme bestehen. In Abhängigkeit des Themenbereichs und des Unternehmensbrauchs bewährt sich in den meisten Fällen auch hier ein quartalsweises Monitoring.

Die Projektportfoliosicht fasst die Einzelprojekte zusammen und gibt dem Entscheidungsgremium bzw Management einen Überblick über die bestehenden Projekte sowie deren Fortschritt. Am Ende dieser Projektphase, in der das Projekt im Idealfall neue Potenziale für das Unternehmen generiert, sollte eine Ex-post-Analyse erfolgen. Im Rahmen dieser werden die ursprünglichen Annahmen mit dem tatsächlichen Ist verglichen – ein wesentlicher Schritt im Innovationsprozess.

Ein formalisierter und konsequent gesteuerter Prozess hilft Unternehmen dabei, Innovationsbemühungen konsequent auszurichten und den Beitrag der aktuellen Innovationsprojekte zur Erreichung der Gesamtunternehmensziele darzustellen. Da eine Sicht auf Einzelprojektsicht häufig nicht praktikabel ist, ist auch für den Innovationsbereich ein stimmiges KPI-Set zu definieren.

3. KPIs für die Steuerung von Innovationen

Im Bereich der Innovation besteht häufig das Problem, dass es keine eindeutigen KPIs zur Erfolgsmessung gibt bzw sich der Erfolg erst viele Jahre nach der Innovation einstellt. Traditionelle Ansätze wie zB Return on Capital Employed (ROCE) oder Earnings Before Interest and Taxes (EBIT) sind somit in vielen Bereichen nicht dafür geeignet, den Innovationserfolg zu messen. Zusätzlich besteht häufig eine wesentliche Herausforderung in der Verfügbarkeit von Daten. Ergänzend muss festgehalten werden, dass je nach Innovationszugang (zB interne Innovation oder Strategic Co-Investment) unterschiedliche KPIs in den Mittelpunkt rücken. Im Folgenden werden für die beiden genannten Zugänge Ansatzpunkte für KPIs vorgestellt:

Abb 4: Messung des In-und Outputs

3.1. Interne Innovation

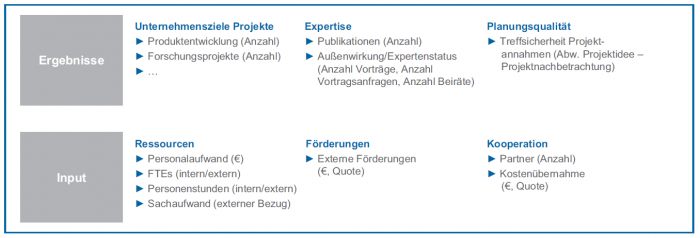

Im Bereich der internen Innovation steht die Messung durch KPIs vor besonderen Herausforderungen, die durch traditionelle Ansätze kaum zu lösen sind. Vielmehr muss in diesem Bereich auf andere Steuerungsgrößen abgestellt werden. So können zB vor allem der Input als auch einzelne Wirkungen gut und transparent gemessen werden (Abb 4).

Als Inputgröße eignet sich neben den klassischen Ressourcenthemen zB auch die Frage nach der Nutzung von Kooperationen oder externen Förderungen. Als Output kann einerseits die Wirkung für das Unternehmen bzw den Konzern (zB neue Produkte oder Geschäftsmodelle) herangezogen werden, andererseits aber auch die Frage nach der Akzeptanz in der Community (zB werden die Innovationsmitarbeiter als Experten eingeladen; sind sie als Speaker positioniert?). Auch die Treffsicherheit der Planung im Rahmen der Projektskizzierung kann als KPI herangezogen werden.

3.2. Strategic Co-Investment

Einen weiteren aktuellen Innovationszugang stellt das Strategic Co-Investment dar, das als Sonderform des Corporate Venture Capitals gilt und ebenfalls dem Bereich der Open Innovation zuzuordnen ist. Anders als beim reinen Corporate Venture Capital, bei dem primär die finanzielle Rendite im Fokus steht, sieht das Strategic Co-Investment auch eine Geschäftsbeziehung zwischen Investor und der Beteiligung vor. Das Co-Investment stellt Geschäftsmodelle, Produkte oder Dienstleistungen bereit, der Co-Investor finanziert und nutzt den Zugang zu neuen Geschäftsmodellen, Produkten oder Dienstleistungen unmittelbar. Dementsprechend greifen hier die reinen finanzwirtschaftlichen KPIs zu kurz.

Dem Gedanken der Erreichung der zentralen Ziele folgend müssen auch im Bereich des Co-Investments finanzielle (renditeorientierte) KPIs zum Einsatz kommen. Diese müssen um weitere strategische Größen ergänzt werden. Zweckmäßige KPIs

können zB der Umsatzanteil der Produkte des Co-Investments am Portfolio, der Umsatz bzw das Umsatzwachstum, der Umsatz mit dem Investor bzw das Umsatzwachstum, der Marktanteil des Co-Investments, die Cross-Selling-Rate oder aber auch gemeinsam realisierte Synergien sein.

Auf den Punkt gebracht

Innovation ist für alle Unternehmen – unabhängig vom jeweiligen Lebenszyklus – von Bedeutung. Der häufig vertretenen Meinung, dass Innovation nicht gesteuert werden kann, muss klar widersprochen werden. Sowohl ein durchgängiger Innovationsprozess als auch die Verankerung von KPI-Logiken können dabei helfen, Innovationen noch stärker auf den Unternehmenserfolg bzw die Unternehmensstrategie hin auszurichten. Weiters ermöglicht die Innovationssteuerung eine effektive Ressourcenverteilung und ein rasches Vorankommen. Nur eine konsequente Steuerung kann sicherstellen, dass sich Innovation positiv auf den langfristigen Unternehmenserfolg auswirkt.