Professionalisierung der strategischen Entscheidungsaufbereitung

Simulationsmodelle als Schlüssel zur Planung neuer Geschäftsideen

Die Ausgangssituation bei der Planung neuer Geschäftsfelder oder -modelle stellt viele etablierte Unternehmen vor großen Herausforderungen. Entscheidungsträger sind mit Fragestellungen konfrontiert, die für die Organisation überwiegend neu bzw mit sehr viel Unsicherheit behaftet sind. Das macht

es schwieriger, die möglichen Auswirkungen strategischer Entscheidungen objektiv aufzubereiten und Schritt für Schritt zu quantifizieren.

Das Controlling steht hier vor einer Herausforderung, soll es doch für das Management entscheidungsrelevante Informationen generieren und bereitstellen. Klassische, häufig rein Excel-basierte Modelle sind zwar geeignet, die Entscheidungsfindung bei geschäftstypischen Problemstellungen zu unterstützen, berücksichtigen aber die Besonderheiten neuartiger und strategischer Fragestellungen nur eingeschränkt. So ist es in einem Standard-(Excel-)Modell nur schwer möglich, die potenzielle Dynamik und die vielseitigen Ursachen-Wirkungs-Ketten abzubilden. Daneben gelingt es diesen Modellen häufig nicht, sowohl Know-how aus der Strategie- als auch der Finanzabteilung zu vereinen und für die jeweilige Fragestellung individualisiert aufzubereiten. Bei diesen Herausforderungen setzt dieser Artikel an: Er zeigt die relevanten Voraussetzungen für ein Modell auf, das sowohl dem Strategiebereich als auch dem Finanzbereich nützlich ist und stellt mögliche Lösungsansätze vor.

1. Anforderungen an eine strategische Entscheidungsaufbereitung

In der strategischen Unternehmensführung sind quantitative Informationen in der Entscheidungsfindung häufig unterrepräsentiert. Dies liegt zum einen an der hohen Komplexität, die Informationen zu generieren, und zum anderen, diese klar einordnen zu können. Beides trifft insbesondere auch bei Entscheidungen über neue Geschäftsfelder oder neue Geschäftsmodelle zu. Dennoch werden vom Finanzbereich bzw insbesondere vom Controlling finanzielle Evaluierungen

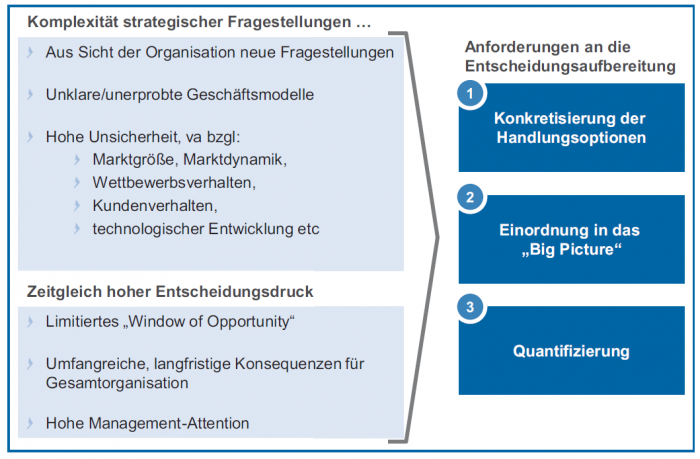

gefordert. Um sicherzustellen, dass strategische Fragestellungen bestmöglich unterstützt werden, sind insbesondere die drei in Abb 1 dargestellten Anforderungen zu beachten.

Abb 1: Anforderungen strategischer Entscheidungsaufbereitung

1.1. Konkretisierung der Handlungsoptionen

Gerade bei neuartigen Geschäftsideen ist eine Konkretisierung schwierig, da viele Fragen zur genauen Ausgestaltung und Umsetzung a priori unklar sind. Je innovativer eine Idee, desto tendenziell höher ist auch die damit verbundene Unsicherheit. Auch wenn für den Erfolg eines neuen Ventures Flexibilität eine entscheidende Rolle spielt, sollte es dennoch Anspruch sein, für alle Stakeholder ein klares, einheitliches Erwartungsbild zu schaffen. Unklare Erfolgsfaktoren

sind zu identifizieren und transparent aufzubereiten.

1.2. Einordnung in das „Big Picture“

Die Auswirkungen der Geschäftsentscheidung sind in den strategischen Kontext des Gesamtunternehmens zu stellen. Langfristige Auswirkungen und Interdependenzen (zu anderen Geschäftsbereichen usw) sind transparent zu machen, mögliche Chancen und Risiken abzuleiten. Dabei spielen neben internen Faktoren auch Überlegungen zur Kompatibilität mit allgemeinen wie auch branchenspezifischen Megatrends eine wichtige Rolle.

1.3. Quantifizierung

Als wesentliche Entscheidungsdeterminante ist das finanzielle Potenzial transparent aufzubereiten und die Mechanik des gesamten Geschäftsmodells abzubilden. Unsicherheitsfaktoren sollten auch in der finanziellen Perspektive nicht verschwiegen, sondern mithilfe von Sensitivitätsanalyen bzw Szenarienrechnungen objektiv aufbereitet sein. Neben klassischen Investitions- und Ergebniskennzahlen ist speziell einer möglichst periodengerechten Liquiditätsplanung ein besonderes Augenmerk zu schenken.

2. Problemstellungen in der operativen Umsetzung

Die oben skizzierten Anforderungen werden in der Unternehmenspraxis häufig nur eingeschränkt erfüllt.

Die Ursachen dafür lassen sich insbesondere auf zwei zentrale Themenbereiche zurückführen:

- bewährte und alte Instrumente sowie

- fehlende inhaltliche Modellierung und Quantifizierung.

2.1. Bewährte und alte Instrumente

Viele Unternehmen verwenden für aktuelle strategische Entscheidungsaufbereitungen Vorlagen für Businesspläne, die sich im Wesentlichen in den letzten 20 Jahren bewährt haben, jedoch kaum weiterentwickelt wurden. Der stetig steigenden Volatilität des Umfelds wird damit genauso wenig Rechnung getragen wie der Tatsache, dass sich moderne Geschäftsmodelle nicht mehr nach den gleichen linearen Entwicklungen und Variablen abbilden lassen. Während man sich früher hauptsächlich um klassische Mengentreiber in einem relativ klar definierten Markt Gedanken machen musste, geht es heute vielfach darum, ein für die Organisation neues Geschäftsmodell in einem oftmals noch gar nicht existenten Markt mit zusätzlich diffusen Wettbewerbs- und Kundenbeziehungen

abzubilden. Eine klassische Kombination zwischen einem verbalen Word-/oder PowerPoint- Bericht und einem relativ starren Excel-File (mit wenig simulierbaren Variablen wie Zinssatz, Marktwachstum etc) ist für diese Herausforderung nur bedingt geeignet.

Genauso wenig Sinn macht der Einsatz umfangreicher, ins höchste Detail definierter Financial- Modelling-Modelle. Diese eignen sich sehr gut für die Bewertung und Simulation des bestehenden Geschäfts, sind aber in der Regel viel zu träge, um in einer dynamischen Strategiediskussion eingesetzt zu werden.

2.2. Fehlende inhaltliche Modellierung und Quantifizierung

Die Qualität einer strategischen Entscheidungsaufbereitung hängt sehr stark von den Fähigkeiten der dahinterstehenden Personen ab. Der Auftrag, die wesentlichen Faktoren aufzubereiten, fällt dabei mehrheitlich in die Verantwortung des Controllings oder des Business Developments. Trotz der jeweiligen

Stärken herrscht aber in beiden Bereichen bei der Strukturierung geschäftsuntypischer Fragestellungen hohe Unsicherheit. Eine wünschenswerte bereichsübergreifende Zusammenarbeit mit dem Ziel, die jeweiligen perspektivischen Stärken zu verbinden, wird häufig durch mangelnde Kommunikation, falsches Rollenverständnis bzw Silodenken und unklare Schnittstellen behindert. Während klassische Controller in der Regel hohe Expertise bezüglich der Planungs- und Forecast- Rechnung haben, gibt es im Aufbau geschäftsuntypischer Entscheidungsgrundlagen oftmals noch Verbesserungsbedarf. Folgende zwei Themengebiete bereiten dabei die größten Schwierigkeiten:

2.2.1. Unzureichendes Strategieverständnis

Die Entwicklung zum strategischen Sparring Partner ist in vielen Unternehmen weiterhin nur rudimentär ausgeprägt. Controllern fehlt vielfach das strategische Know-how und die Expertise, um neue Geschäftsideen im Sinne einer „Big-Picture“- Sicht inhaltlich zu challengen, ohne dabei sofort ins Detailniveau zu verfallen. So zeigt sich in der konkreten Aufbereitung der strategischen Entscheidungsbedarfe häufig, dass fundamentale inhaltliche Ursachen-Wirkungs-Ketten ausgeblendet bleiben, um dafür relativ rasch in eine starre GuV-Sicht zu wechseln. Die Ursachen für eine fehlende strategische Partizipation sind dabei nicht nur beim Controlling, sondern auch beim jeweiligen Führungs- und Rollenverständnis auf Seiten des Managements zu suchen.

2.2.2. Fehlendes Software-Know-how

Controller haben sich in den letzten Jahren immer stärker auf unterschiedliche Softwarelösungen für die Controlling-Hauptprozesse spezialisiert. Der Aufbau strategischer Simulationen spielte dabei nur eine untergeordnete Rolle. Vielfach sind mögliche Programme und Anwendungen (speziell aus dem sehr geeigneten Systems-Dynamic- Bereich) vollkommen unbekannt, deren Einsatz wird damit gar nicht in Betracht gezogen. Aber auch beim nach wie vor meistgenutzten Controlling- Werkzeug schlechthin, MS Excel, bleiben bereits viele Potenziale ungenutzt. Trotz mehrerer funktionaler Einschränkungen könnte das Programm bei richtiger Anwendung und entsprechend strategischem Mindset einen deutlicheren Mehrwert liefern, als es in der Praxis oftmals der Fall ist.

Fällt die strategische Entscheidungsaufbereitung in die Verantwortung der Strategieabteilung oder des Business Developments sind ähnliche oder sogar verschärfte Probleme hinsichtlich des Software-Know-hows festzustellen. Während die wesentlichen strategischen Aspekte zwar umfangreicher berücksichtigt werden, ist hier verstärkt ein fehlender Konnex zur finanzwirtschaftlichen Perspektive zu beobachten. Ergebnisseitige Entwicklungen werden zwar zum Teil zufriedenstellend berücksichtigt, liquiditätsrelevante KPIs aber mehrheitlich unzureichend dargestellt.

Best-Practice-Beispiel 2

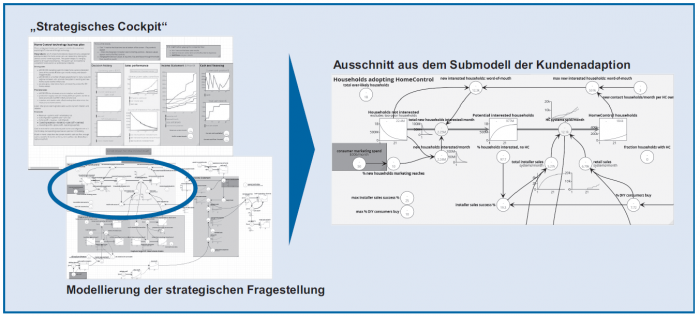

Ein junges Technologieunternehmen im Bereich Smart Home Technologies stand vor der Fragestellung, wie es das Geschäftsmodell seines innovativen Produkts zur Steuerung hausinterner Anlagen bestmöglich gestalten könnte. Dabei gab es firmenintern unterschiedliche Annahmen zu Marktgröße und möglichem Kundenverhalten. Um die Interdependenzen der wesentlichen Entscheidungsfaktoren besser verstehen zu können, wurde die wesentliche Mechanik des Geschäftsmodells mithilfe einer Strategy-Dynamics-Simulationssoftware abgebildet. Durch diesen Prototyp konnten unterschiedliche Konfigurationen getestet und direkt quantifiziert werden. Das Modell brachte wertvolle Erkenntnisse über die zu erwartende Geschäftsdynamik und führte schlussendlich dazu, dass

die ursprüngliche Vertriebsstrategie verworfen wurde, weil die Simulation des Kundenverhaltens zeigte, dass die erwartete Produktadaptionsrate mit den geplanten Maßnahmen nicht realistisch war. Eine neue, verbesserte Konfiguration der Vertriebskanäle konnte abgeleitet werden. Mithilfe der strategischen Simulation wurden somit kostspielige Fehlentscheidungen verhindert. Gleichzeitig konnte das Verständnis über die wesentlichen Erfolgsfaktoren deutlich gesteigert werden. Das Modell wurde mit Beginn der Geschäftstätigkeit regelmäßig auf Basis neuer Umfeldinformationen adaptiert und dient weiterhin als agiler Prototyp zum Test strategischer Hypothesen (siehe auch Abb 2).

Abb 2: Ausschnitt eines Best-Practice-Beispiels zur Modellierung eines Geschäftsmodells

3. Verbesserungsansätze

Vor dem Hintergrund mangelnder Wachstumsmöglichkeiten im Kerngeschäft und einem zunehmend disruptiven Geschäftsumfeld werden sich Unternehmen verstärkt mit den strategischen Optionen neuer Geschäftsfelder oder mit alternativen Geschäftsmodellen beschäftigen müssen. Angesichts der strategischen Relevanz dieses Themas empfiehlt sich in vielen Fällen eine kritische Reflexion der aktuellen Methoden zur Entscheidungsaufbereitung. Folgende Stellhebel können in der Regel zu nachhaltigen qualitativen Verbesserungen führen:

3.1. Problembewusstsein schaffen

Während das Bewusstsein für regelmäßige Veränderungen in den meisten Unternehmen bereits durchaus geschaffen wurde, sollte die Bedeutung der dafür notwendigen Entscheidungsaufbereitung stärker hervorgehoben werden. Wichtig ist dabei, dass eine qualitative Verbesserung nicht zwingend länger dauern oder mehr Ressourcen in Anspruch nehmen muss. Die Steigerung von Transparenz und Vertrauen hilft jedoch dem Management, rascher und qualitativ bessere Entscheidungen ableiten zu können. Die Kommunikation der genauen Anforderungen und der Relevanz für die Gesamtorganisation ist dabei eine wesentliche Voraussetzung.

3.2. Festlegen von „Expertenrollen“

Für die Aufbereitung wichtiger strategischer Entscheidungen empfiehlt es sich, gezielte Expertenrollen im Unternehmen zu definieren. Anstelle der üblichen Delegation temporär verfügbarer Ressourcen sollten hinsichtlich der Relevanz des Themas klar definierte Verantwortliche die Aufgaben übernehmen. Je nach Größe des Unternehmens und der Fragestellung können diese sowohl Einzelpersonen als auch fachübergreifende Teams sein. Folgende Eigenschaften sollten die handelnden Personen mitbringen:

- umfangreiche Expertise auf strategischer wie auch finanzieller Ebene;

- hohe soziale und kommunikative Kompetenz im Hinblick auf Abstimmungen mit der Geschäftsführung und möglichen interdisziplinaren Teams, die ihrerseits Know-how aus anderen relevanten Themengebieten (zB Technik, Marketing, Rechtsabteilung etc) beisteuern;

- hohes technisches Know-how hinsichtlich der Nutzung einer spezifischen Simulationssoftware;

- Flexibilität und die Fähigkeit, unter hohem zeitlichen Druck arbeiten zu können.

3.3. Verwendung geeigneter Simulationssoftware

Obwohl mit einem verbesserten Einsatz von MS Excel schon oftmals deutliche Qualitätssprünge erzielt werden konnten, empfiehlt sich die Nutzung professioneller Simulationssoftware. Speziell bei sehr dynamischen und weitgehend unklaren Geschäftsmodellen bieten Lösungen, die auf dem

Systems-Dynamic-Ansatz aufbauen, deutlich flexiblere Möglichkeiten.1 Durch die Berücksichtigung von Wechselwirkungen zwischen Ursachen- Wirkungs-Ketten können strategische Hypothesen nicht nur quantitativ, sondern auch inhaltlich besser geprüft und adaptiert werden. Sogar eine Form „virtuellen Rapid-Prototypings“ ist dabei möglich und gestattet es dem Unternehmen, den Einfluss eventueller Umfeldveränderungen ohne hohes finanzielles Risiko zu simulieren.

Auf den Punkt gebracht

Der Einstieg in neue Geschäftsbereiche bzw die Veränderung des aktuellen Geschäftsmodells wird in naher Zukunft für viele Unternehmen nicht nur erfolgs-, sondern auch überlebensnotwendig sein. Eine Professionalisierung der strategischen Entscheidungsaufbereitung ist vor diesem Hintergrund jedenfalls ratsam. Passiert Innovation auch nicht nur mit dem Rechenschieber, so ist die Bedeutung einer fundierten und transparenten Sicht auf die relevanten Erfolgskriterien nicht von der Hand zu weisen. Mithilfe von Simulationsmodellen soll das Management rasch und unkompliziert von internen Fachexperten, die ihrerseits relevante strategische und auch finanzielle Expertise mitbringen, unterstützt werden.