Personalsteuerung neu denken

Mitarbeiterinnen und Mitarbeiter sind eine der wichtigsten oder sogar die wichtigste Ressource in einem Unternehmen. Zur erfolgreichen Steuerung muss eine Vielzahl an unterschiedlichen Informationen aus dem gesamten Unternehmen gesammelt und gemeinsam ausgewertet werden.

Die Anforderungen an die Ressource Mitarbeiterinnen und Mitarbeiter ändert sich aber durch Trends wie Digitalisierung oder exogener Schock – wie eine Pandemie – rasant. Um diesen sich immer schneller ändernden Personalbedarf frühzeitig zu erkennen, rechtzeitig entgegenzusteuern und laufend zu monitoren, muss Personalsteuerung neu gedacht werden.

1. Warum Personalsteuerung?

Erfolgreich Personal zu steuern bedeutet, die richtigen Mitarbeiterinnen und Mitarbeiter, in der richtigen Anzahl, zu den richtigen Kosten einzusetzen. Personalsteuerung basiert damit auf drei wesentlichen Säulen:

- Steuerung der Mitarbeiteranzahl,

- Steuerung der Kompetenzen und

- Steuerung der Personalkosten.

Diese Steuerungsfunktionen sind aber typischerweise auf Personalabteilung, Controlling bzw Finanzabteilung und die Fachbereiche aufgeteilt. Eine übergreifende Sicht ist dadurch nur selten vorhanden. Oft finden sich stark unterschiedliche Informationsstände in den einzelnen Abteilungen wieder, beispielsweise werden offene Stellen häufig vom Controlling (offene Stellen laut Planung), Personal (offene Stellen laut Recruiting) und von der Fachabteilung (aktueller zusätzlicher Personalbedarf) losgelöst voneinander betrachtet.

Erschwerend kommt hinzu, dass es im Personalbereich keinen abschließenden Datenstand gibt. Insbesondere Informationen zu offenen Stellen ändern sich kontinuierlich und sind systemseitig nicht automatisiert verfügbar. Datenstände müssen oft mit Korrekturen außerhalb des Systems oder aufwendiger Stammdatenpflege manuell erstellt werden und sind damit erst spät verfügbar. Zum Zeitpunkt der Berichtslegung ist der Datenstand bereits teilweise veraltet.

Demgegenüber steht die Forderung nach einer vollständigen und laufend verfügbaren Entscheidungsbasis, um auf geänderte Personalbedarfe durch den steigenden Konkurrenzdruck am Arbeitsmarkt, Innovationen im eigenen Geschäftsmodell oder exogene Schocks sehr schnell reagieren zu können.

Daher muss Personalsteuerung neu gedacht werden, als unternehmensweiter Prozess mit folgenden übergreifenden Zielsetzungen:

- Die Schaffung von Transparenz über Personalstände, Kompetenzen und Personalkosten für das gesamte Unternehmen.

- Die daraus ermöglichte Identifikation von qualitativen und quantitativen Gaps im Personalbedarf auf Ebene der Organisationseinheiten und

- die Umsetzung & Steuerung von Maßnahmen zur Schließung dieser Gaps.

2. Personalsteuerung als Prozess

Ein integrierter Steuerungsprozess bildet die Basis für die nachhaltig wirksame Steuerung des Personals. Personalsteuerung ist als End-to-End-Prozess zu betrachten, angefangen bei der Strategie bis hin zur Umsetzung & Steuerung von Personalmaßnahmen.

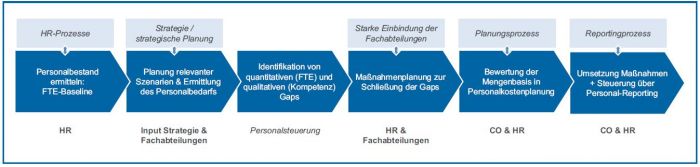

Personalsteuerung beginnt mit der Aufbereitung der Datengrundlage in Form einer Full Time Equivalent (FTE)-Baseline. Personalstände mit einheitlich definierten Strukturparametern (zB Funktionsgruppen, …) werden ermittelt, die Stammdaten / Basisdaten der Mitarbeiterinnen und Mitarbeiter gewartet und bereitgestellt. Alle natürlichen Zu- / Abgänge (Aufnahmen, Pensionierungen, Fluktuation, geplanter Abbau, Transfers zwischen Abteilungen, …) müssen eingeplant werden. Diese Informationen werden aus den bestehenden HR-Prozessen übergeben.

Für diese FTE-Baseline werden nun mehrere Szenarien aus Inputs der strategischen Planung (ua neue Märkte, Geschäftsfelder, Technologien und neue Stoßrichtungen, Produkte / Innovationen, Szenarien COVID-19, …) erarbeitet. Der notwendige quantitative Personalbedarf – die Anzahl der Vollzeitkräfte – und der notwendige qualitative Personalbedarf – die benötigten Kompetenzen – werden gemeinsam mit den Fachbereichen geplant. Aus den Abweichungen der Szenari- en zur FTE-Baseline können nun die quantitativen und qualitativen Gaps auf Ebene der Organisationseinheiten abgeleitet werden.

Abbildung 1: Personalsteuerungals End-to-End-Prozess.

Gemeinsam mit den Fachbereichen müssen Maßnahmen zur Schließung dieser Gaps definiert und geplant werden. Diese Maßnahmen können beispielsweise Weiterentwicklungsprogramme für Mitarbeiterinnen und Mitarbeiter, Recruiting- Offensiven oder Transfers innerhalb des Unternehmens beinhalten. Eine umfassende Maßnahmenplanung (Verantwortlichkeiten, Timelines, Ressourcenbedarfe, Budgets, …) ist dafür notwendig.

Der quantitative und qualitative Personalbedarf muss im Zuge der Personalkostenplanung bewertet werden. Dabei ist auf eine klare Trennung von zusätzlichem Personalbedarf oder Aufwendungen für Trainings / Kompetenzentwicklung zu achten. Die Personalkostenplanung ist dabei auch integriert zum restlichen Planungsprozess zu sehen – wesentliche Planungsprämissen und -annahmen müssen auch in der Personalkostenplanung adaptiert werden.

Die Umsetzung der Maßnahmen erfolgt durch die jeweiligen Verantwortlichen in den Fachbereichen und wird unterstützt durch Mitarbeiterinnen und Mitarbeiter aus der Personalabteilung. Fortschritt und Status werden laufend gemonitort, um frühzeitig bei Problemen gegensteuern zu können. Die Informationen aus der Personalsteuerung müssen dabei Teil des Management-Reportings bzw weiterführende Personal-Berichte sein. Sie sind die Basis für eine erfolgreich laufende Personalsteuerung.

3. Elemente der Personalsteuerung

Um den End-to-End-Prozess bestmöglich leben zu können, sind die folgenden drei Elemente der Personalsteuerung unternehmensweit zu entwickeln, regelmäßig bereitzustellen und gemeinsam zu betrachten.

3.1. Personalbestand & FTE-Baseline

Den Grundstein für die Personalsteuerung bilden der aktuelle Personalbestand und die dazu festgelegten Zielwerte. Diese Stände, gemessen in FTE, müssen dafür laufend verfügbar sein, insbesondere zu definierten Stichtagen, beispielsweise am Monatsende. Der Datenstand wird um alle zum Zeitpunkt der Aktualisierung bekannten Informationen zu Austritten, Pensionierungen, Karenzierungen, Neueintritten, Ausschreibungen, offenen Stellen oder auch Abteilungswechsel aus der Personalwirtschaft ergänzt.

Daraus wird regelmäßig eine, in Abhängigkeit der Datenqualität, sehr genaue Prognose zum zukünftigen Personalstand erstellt – die FTE-Baseline. So können auch regelmäßig Abweichungen zu den Ziel-Personalständen gemonitort und gesteuert werden. Diese grundlegenden Informationen bilden die einheitliche Informationsbasis für alle operativen Personalentscheidungen – beispielsweise kann im Personalfreigabeprozess überprüft werden, ob der FTE-Zielwert der Organisationseinheit bereits erreicht ist.

In Abhängigkeit der jeweiligen Arbeitszeitmodelle kann auch die Steuerung der Überstunden eine wichtige Komponente der Personalsteuerung sein. Dafür müssen Daten zu Überstunden für dieselben Zeiträume bereitgestellt werden. Die Prognose der weiteren Entwicklung von Überstunden ist dabei ebenfalls vorzusehen, was sich in der Praxis allerdings als deutlich komplexer herausstellt.

3.2. Kompetenzen

Das zweite wesentliche Element bildet die Identifikation von kurzfristigen und langfristigen Kompetenzlücken. Die Festlegung der Soll-Kompetenz kommt dabei aus der Fachabteilung in Abstimmung mit der Personalabteilung. Im Zuge von klassischen Kompetenzerhebungen können Kompetenzlücken auf Einzelpersonenebene erhoben werden, um dort Weiterbildungsmaßnahmen zu definieren.

Aber erst die Kombination mit den erwarteten personellen Veränderungen ermöglicht es, auch langfristig Kompetenzlücken auf Ebene des gesamten Unternehmens zu identifizieren. Steht beispielweise eine Vielzahl an Pensionierungen an muss frühzeitig erkannt werden, welche Kompetenzprofile gesucht sind, um diese Lücke entweder intern, durch Weiterbildung, oder extern, durch Einstellung neuer Mitarbeiterinnen und Mitarbeiter, mit den geforderten Kompetenzen schließen zu können.

3.3. Personalkosten

Personelle Veränderungen ziehen weitreichende finanzielle Auswirkungen nach sich. Für viele Branchen bleiben Personalkosten ein wesentlicher Kostenblock, der nur langfristig beeinflusst werden kann – eine aktive und frühzeitige Steuerung dieser ist also unabdingbar.

Geplante Austritte, Pensionierungswellen inkl Entscheidungen über Nachbesetzungen oder auch der Auf- bzw Abbau von Überstunden müssen daher möglichst genau, einheitlich und automatisiert bewertet werden. Dabei sollten grundsätzlich alle Entlohnungskomponenten berücksichtigt werden, ohne dabei jedoch die gesamte Lohnverrechnung nachzubauen. Beispielsweise sind variable Entlohnungen für Boni oder auch die Auszahlung von Überstunden nur dann separat darzustellen und zu berechnen, wenn diese auch erhebliche Anteile an den Gesamtkosten ausmachen.

Eine einheitliche Sicht für die laufende Bewertung von personellen Veränderungen aber auch als aktuelle Prognose der Entwicklung der Personalkosten ist ein kritischer Erfolgsfaktor für die Steuerung des Personals.

Exkurs: Sensible Daten

Ausgangsbasis für alle drei Elemente bilden daher Informationen rund um die Mitarbeiterin, den Mitarbeiter selbst. Damit stehen sensible, personenbezogene Daten mit eingeschränkten Zugriffsrechten im Mittelpunkt der Diskussion. Um den Datenschutz der Mitarbeiterinnen und Mitarbeiter sicherzustellen, empfiehlt es sich, eine höhere Ebene der Aggregation zu finden, auf der immer noch relevante Entscheidungen getroffen werden können.

Diese Detailierungsebene kann sich für die einzelnen Elemente der Personalsteuerung auch unterscheiden, dabei muss aber eine Überleitung sichergestellt werden. Insbesondere bei der Bewertung von Kosten ist der Einsatz von durchschnittlichen Kostensätzen je Kostenstelle empfehlenswert.

4. Organisatorische Verankerung

Viele unterschiedliche Anforderungen, sensible Daten und komplexe Zusammenhänge lassen schnell die Frage aufkommen, wo die Personalsteuerung in einem Unternehmen organisatorisch verankert werden soll. Um die übergreifende Sicht zu gewährleisten, muss ein klarer Lead für Personalsteuerung definiert werden. Es bieten sich dafür drei Varianten an:

- in der Personalabteilung,

- im Controlling oder

- in einer eigenen Organisationseinheit.

Unabhängig von der gewählten Lösung, ist dabei eine eigene Rolle für die Personalsteuerung zu definieren.

4.1. Personalabteilung

Mit Blick auf die Sensibilität der Daten und dem Personalbezug der Fragestellungen ist eine Ansiedlung innerhalb der Personalabteilung naheliegend. Üblicherweise sind bereits umfassende Zugriffsrechte für Mitarbeiterdaten vorhanden und Auswertungen dieser werden dadurch maßgeblich erleichtert. Auch die Schnittstellen zu anderen HR-Prozessen wie Recruiting, Weiterbildungsmaßnahmen oder auch dem Austrittsmanagement ist aufgrund der organisatorischen Nähe schnell organisiert.

Aber ein gesamthafter Blick, insbesondere in Kombination mit Personalkosten und der strategischen Planung, ist in vielen Personalabteilungen so nicht verankert. Die Aufgabenstellung kann als übergreifende Querschnittsfunktion weder zur Personaladministration, der Lohnverrechnung, dem Recruiting oder der Personalentwicklung zugeordnet werden.

4.2. Controlling

Fragestellungen rund um strategische Planung, finanzielle Bewertungen von Personalmaßnahmen und Monitoring von Zielwerten sind im Controlling gut aufgehoben. Das Controlling hat dabei aber üblicherweise weder Zugriff auf die sensiblen, mitarbeiterbezogenen Daten noch das notwendige Knowhow rund um Kompetenzsteuerung, Personalentwicklung und -recruiting. Eine Verankerung im Controlling ist damit möglich, erfordert aber auch klare Regelungen für Datenschnittstellen und zusätzliche Ressourcen, um das notwendige Wissen aufzubauen.

4.3. Eigene Organisationeinheit

Da es keine eindeutige organisatorische Zuordnung gibt, kann auch eine Verankerung in einer eigenen Organisationseinheit „Personalsteuerung“ Sinn machen. Von dort wird der Prozess der Personalsteuerung unternehmensweit gesteuert und alle dazugehörigen Aktivitäten gebündelt und überwacht. Diese sollte grundsätzlich möglichst nahe bei der Geschäftsleitung angesiedelt sein.

Als Kompetenzzentrum für Personalsteuerung kann sich dieses auf Fragestellungen zur Personalsteuerung fokussieren und aktiv die Organisation unterstützen und mitentwickeln. Es ist zentraler Ansprechpartner für Fachbereiche und Geschäftsführung und Schnittstelle zu den Informationslieferanten im Unternehmen. Die organisatorische Verankerung ist daher von Fall zu Fall zu prüfen und dabei insbesondere von Datenflüssen und Zugriffsrechten sowie bestehenden Kompetenzen in den Abteilungen anhängig.

Auf den Punkt gebracht

Personalsteuerung gewinnt wesentlich an Bedeutung in der Unternehmenssteuerung. Durch einen integrierten End-to-End-Steuerungsprozess kann Transparenz geschaffen werden. Ein End-to-End-Steuerungsprozess ermöglicht die Identifikation von qualitativen und quantitativen Gaps im Personalbedarf und die Umsetzung und Steuerung von Maßnahmen zur Schließung dieser Gaps.

Personalsteuerung ist durch drei Kernelemente: Personalstand, Kompetenzen und Personalkosten geprägt – nur wenn alle drei zusammengeführt und gemeinsam betrachtet werden, können neue Erkenntnisse für die Unternehmenssteuerung geschaffen werden. Die Personalsteuerung muss dabei organisatorisch an einer Stelle bzw in einer eigenen Rolle verankert werden.