Kostenrechnung reloaded

Entkoppelung von Plankostensatzermittlung und Budgetierungsprozess

Die Kostenrechnung bildet für viele Unternehmen das Herzstück der finanziellen Steuerung und dient als zentrale Informationsquelle bei der Entscheidungsunterstützung. Trotzdem sind in den letzten Jahren maßgebliche Weiterentwicklungen in der Kostenrechnung ausgeblieben, viele eingespielte Vorgehensweisen zeigen Schwächen in der betrieblichen Praxis. Für zahlreiche Unternehmen stellt der aufwändige Prozess der Plankostensatzermittlung im Rahmen der Budgetierung einen großen Schmerzpunkt dar und hat maßgeblichen Einfluss auf die Durchlaufzeit des Planungsprozesses. Ein hoher Detaillierungsgrad und die häufig hohe Anzahl von Kostenstellen resultieren in einem erheblichen Ressourceneinsatz. Der folgende Beitrag stellt alternative Vorgehensweisen dar und zeigt, wie ein treiberbasierter Ansatz und eine zeitliche Entkoppelung von Plankostensatzermittlung und Budgetierung mehr Effizienz und Flexibilität ermöglichen.

1. Inhaltliche Entkoppelung

Eine gängige Vorgehensweise zur Plankostensatzermittlung in der betrieblichen Realität stellt die Festlegung der einzelnen Kostenpositionen unter Berücksichtigung der geplanten Produktionsmenge im Rahmen der Budgetierung sowie die daraus abgeleitete Kostensatzermittlung für die Planperiode dar. Dabei planen die jeweiligen dezentralen Bereichsmanager die entsprechenden Kostenpositionen in einem für die angestrebten Zwecke oftmals überdimensionierten Detaillierungsgrad in einer zusätzlich ineffizient hohen Anzahl von Kostenstellen. Daraus resultiert der Bedarf, nicht nur den Ressourceneinsatz effizienter zu gestalten, sondern auch – aus Gesamtunternehmensperspektive – das Koordinationsproblem ganzheitlich aufeinander abzustimmen und dabei den dezentralisierten Bereichsmanagern optimale sowie transparente Anreize vorzugeben.

Ein alternativer Ansatz zur Lösung dieses Optimierungspotenzials besteht darin, den Plankostensatz direkt an die aktualisierten erwarteten Rahmenbedingungen für die Planperiode anzupassen. Weicht die Menge der Planperiode von jener der Ausgangssituation, die die Basis für die Kostenermittlung darstellt, ab, muss zusätzlich die Notwendigkeit einer Anpassung der Kapazitäten überprüft werden.

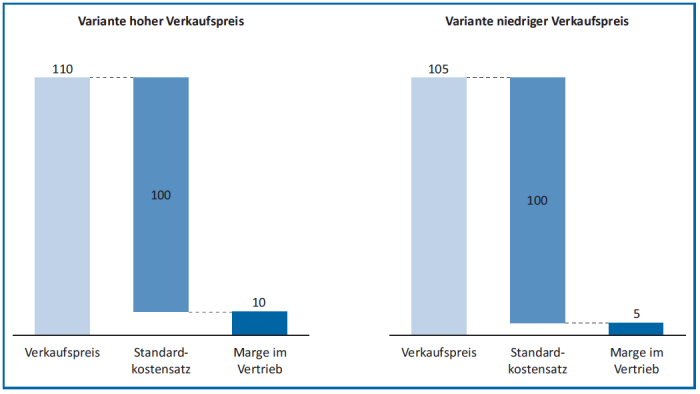

Das grundlegende Konzept besteht in diesem Zusammenhang darin, dass die im Rahmen dieser Vorgehensweise definierten Kosten dem Vertrieb weiterverrechnet werden. Die Höhe der Marge des Vertriebs ist dabei von der konkreten Höhe des Verkaufspreises, die vom Vertrieb beeinflusst wird, abhängig. Folglich wird dem Bereichsmanager eines als Profit-Center geführten Vertriebsbereichs der Anreiz gesetzt, einen möglichst hohen Verkaufspreis anzusetzen und damit zu einer sparsamen Rabattpolitik angehalten. Abbildung 1 veranschaulicht den Zusammenhang zwischen Verkaufspreis und Marge.

Abb 1: Zusammenhang Verkaufspreis – Marge im Vertrieb

Aus Abbildung 1 ist ersichtlich, dass die Marge des Vertriebsbereichs die Differenz zwischen dem von ihm beeinflussbaren Verkaufspreis und einem für die Planperiode festgelegten Standardkostensatz darstellt, wodurch in einem als Profit-Center geführten Vertriebsbereich Kostenbewusstsein geschaffen wird.

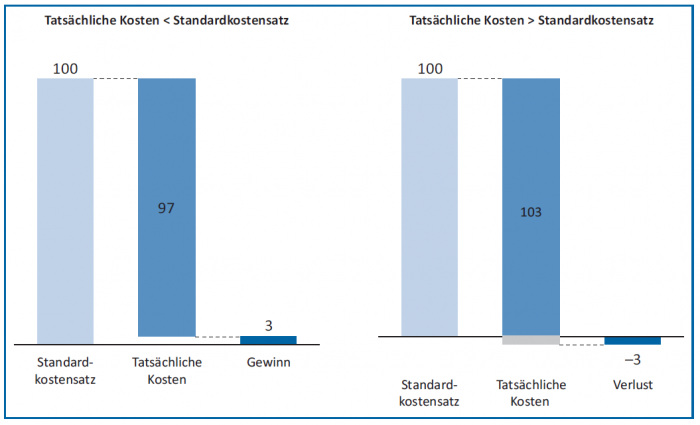

Im Gegenzug wird dem Produktionsbereichsmanager eines Cost-Centers der geplante Kostensatz als Zielgröße vorgegeben, weshalb der Bereichsmanager folglich auch eine tatsächliche Überschreitung der Kosten zu verantworten hat. Im gegenteiligen Fall einer Unterschreitung dieser Kosten erwirtschaftet das Cost-Center einen „Gewinn“. Durch diesen Ansatz von standardkostenbasierten Verrechnungspreisen wird folglich Kostenbewusstsein in den jeweiligen Cost-

Centern geschaffen. Die Auswirkung auf das Ergebnis der jeweiligen Cost-Center im Hinblick auf die Relation zwischen Standardkostensatz und tatsächlichen

Kosten wird in Abbildung 2 zusammengefasst.

Abb 2: Zusammenhang tatsächliche Kosten – Ergebnis Cost Center

Zentraler Aspekt dieses Konzepts ist der zentral festgelegte Standardkostensatz. Die konkrete Methodik der Ausgestaltung dieser Standardkostensatzermittlung

wird deshalb im Folgenden schrittweise näher dargestellt.

1.1. Ermittlung eines werttreiberbasierten Modells

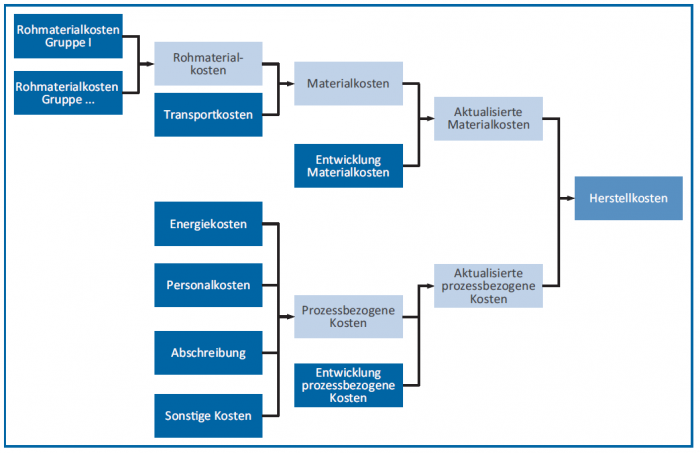

Zunächst wird die Kostenstruktur eines Unternehmens definiert und eine Unterteilung der Kosten nach Funktionen vorgenommen. Hierbei wird zwischen Materialkosten und prozessbezogenen Kosten differenziert. Eine beispielhafte Darstellung einer solchen Ausgestaltung findet sich in Abbildung 3.

Abb 3: Festlegung der Kostenstruktur

Anschließend wird das werttreiberbasierte Modell auf die soeben definierte Kostenstruktur ausgerichtet, indem zentrale Annahmen festgelegt, die Ausgangsbasis definiert und Werttreiber angepasst werden.

1.1.1. Festlegung von zentralen Annahmen

Zunächst werden generelle Annahmen zum Unternehmen – beispielsweise Wechselkurse und Konjunkturlage – sowie zu den Bereichen – beispielsweise Rohmaterialpreise – festgelegt.

1.1.2. Definition der Ausgangsbasis

Als Ausgangsbasis werden Ist-Werte oder alternativ aktuelle Prognosewerte herangezogen. Die zuvor definierten zentralen Annahmen werden anschließend

auf diese Ausgangsbasis umgelegt.

1.1.3. Anpassung der Werttreiber

Im Hinblick auf das Werttreibermodell erfolgen zentrale Anpassungen von unternehmensbasierten sowie bereichsbasierten Werttreibern. Ein werttreiberbasiertes Modell schafft Transparenz im Hinblick auf die operative Tätigkeit und dient als Szenarioplanungs- und Zielsetzungsinstrument.

Dies kann dahingehend argumentiert werden, dass in Bezug auf das Bereichsergebnis eine Bereitstellung und Beurteilung von Ergebnissen erfolgt sowie Einflüsse, beispielsweise der Einfluss von Strategie und Bereichszielen, abgeleitet werden können.

1.2. Ermittlung eines Kostensatzes

In einem nächsten Schritt erfolgt die konkrete Kostenstellensatzermittlung für prozessbezogene Kosten.

1.2.1. Quantifizierung der identifizierten Annahmen und Werttreiber

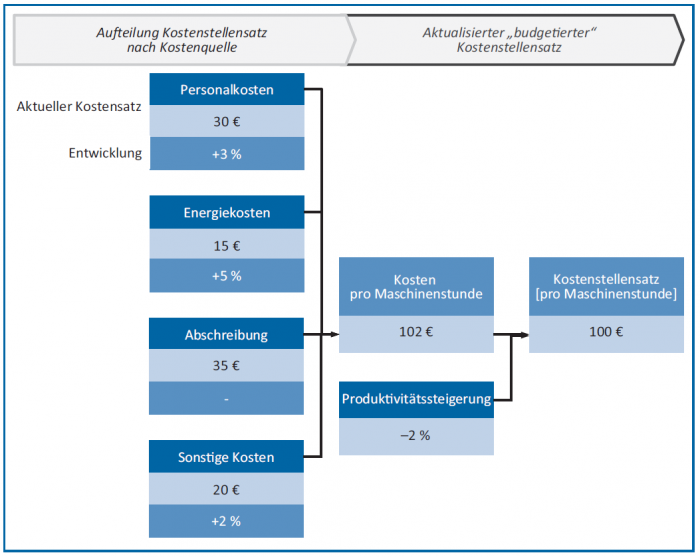

Die im Zusammenhang mit der Erstellung eines werttreiberbasierten Modells identifizierten Annahmen sowie Werttreiber werden hierbei für die Planperiode in Relation zur Ausgangsbasis für sämtliche Kosten, gegliedert nach Funktionen, quantifiziert. Daraus ergibt sich ein aktualisierter Kostenstellensatz, der jedoch eine Produktivität ident zu jener aus der aktuellen Periode unterstellt.

1.2.2. Festlegung der Produktivitätssteigerung

Soll von einer abweichenden Planproduktivität in Form einer Produktivitätssteigerung in Relation zur Vorperiode ausgegangen werden, wird dies prozentuell auf den soeben ermittelten Kostenstellensatz berechnet. Daraus ergibt sich ein aktualisierter „budgetierter“ Kostenstellensatz. Abbildung 4 stellt eine beispielhafte Ermittlung des Kostenstellensatzes für prozessbezogene Kosten dar.

Abb 4: Beispiel zur alternativen Ermittlung eines Kostenstellensatzes

Eine inhaltliche Entkoppelung der Kostensatzermittlung vom Budgetierungsprozess kann mit dem Vorteil einer effizienteren Ausgestaltung des Kostensatzermittlungsprozesses argumentiert werden. Durch die Berücksichtigung der Produktivitätssteigerung wird aber auch das Kostenbewusstsein, das durch einen standardkostenbasierten Ansatz bereits geschaffen wird, zusätzlich verstärkt. Dadurch entwickelt sich die Kostenrechnung zu einem wesentlichen Werkzeug für die Schaffung von Kostenbewusstsein, das dabei unabhängig von der Ausgestaltung der Center-Organisation ist.

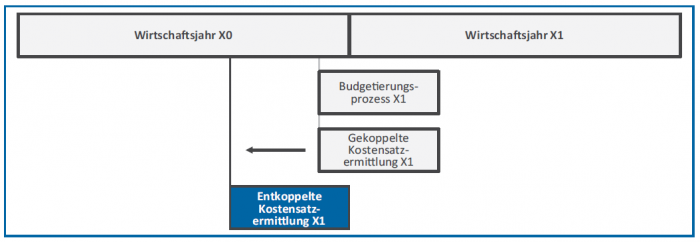

2. Zeitliche Entkoppelung

In der Praxis startet der Budgetierungsprozess für eine Periode häufig erst gegen Ende der Vorperiode, wodurch der Kostensatzermittlung aufgrund der oftmals sehr intensiven Phase der Jahresabschlusserstellung zu wenig Bedeutung beigemessen wird. Vor diesem Hintergrund stellt sich neben der inhaltlichen

Abgrenzung auch die Frage nach der Vorteilhaftigkeit einer zeitlichen Entkoppelung der Plankostensatzermittlung vom Budgetierungsprozess.

Der wesentliche Vorteil einer solchen Entkoppelung liegt in der dadurch gewonnenen zeitlichen Flexibilität, die darin besteht, dass die Plankostensatzermittlung bereits zu einem früheren Zeitpunkt erfolgt und ihr durch die zeitliche Loslösung von Budgetierungs- und Jahresabschlussprozessen mehr Aufmerksamkeit zugewendet werden kann.

Abb 5: Zeitliche (Ent-) Koppelung von Plankostensatzermittlung und Budgetierungsprozess

Wird die Kostensatzermittlung von der Budgetierung entkoppelt, besteht im zeitlich nachgelagerten Budgetierungsprozess die Möglichkeit des Erhalts von aktualisierten Einschätzungen hinsichtlich der erwarteten Kosten. In diesem Zusammenhang stellt sich die Frage, ob der Plankostensatz an einen gegebenenfalls besseren Informationsstand im Zeitpunkt der Budgetierung angepasst werden soll. Die damit einhergehenden Vor- und Nachteile spiegeln die in der Literatur bereits ausführlich beschriebene Diskussion der relativen Vorteilhaftigkeit von istkosten- und standardkostenbasierten Verrechnungspreisen wider. Ein Verzicht einer Anpassung der Plankostensätze zum Zeitpunkt der Budgetierung würde demnach zu einem gesteigerten Kostenbewusstsein führen. Dem Argument,

dass bei einer solchen Unterlassung der nachträglichen Anpassung der bessere Informationsstand nicht ausgenutzt wird, kann entgegen gehalten werden, dass Gemeinkosten ohnehin selten zur Gänze verursachungsgerecht zugeordnet werden.

Unabhängig von einer (Ent-)Koppelung von Plankostensatzermittlung und Budgetierungsprozess sollte im Zusammenhang mit der Festlegung eines standardkostenbasierten Kostensatzes auch die potenzielle Gefahr einer Slack-Bildung, die in einer möglichen Überbewertung der erwarteten Kosten durch nachgelagerte dezentralisierte Bereichsmanager beseht, berücksichtigt werden. Dies kann dahingehend argumentiert werden, dass im Rahmen der Kostenermittlung oftmals auf die bessere Informationslage von dezentralisierten Bereichsmanagern zurückgegriffen wird, da diese im Gegensatz zur Zentrale mehr in der operativen Tätigkeit involviert sind und folglich eine bessere Einschätzung über die erwarteten Kosten treffen können. Allerdings besteht die potenzielle Gefahr, dass Bereichsmanager unwahrheitsgemäß berichten, beispielsweise durch eine Überbewertung der erwarteten Kosten. Dies hat den Hintergrund, dass die Kostenabweichung im Falle eines Übersteigens der tatsächlichen gegenüber den erwarteten Kosten oftmals der jeweilige Bereichsmanager zu verantworten hat bzw ihm zugerechnet wird und er sich folglich durch einen Bericht über eine schlechtere Entwicklung hinsichtlich der erwarteten Kosten „absichert“. Durch eine Vorverlagerung der Kostensatzermittlung steigt die Unsicherheit der erwarteten Kosten, wodurch die Slack-Problematik an zusätzlicher Bedeutung gewinnt. Um dieser Thematik entgegenzuwirken, bedarf es einer optimalen

Ausgestaltung des Anreizsystems von Bereichsmanagern unter zusätzlicher Miteinbeziehung von berichteten Ergebnissen.

Auf den Punkt gebracht

Der Prozess der Plankostensatzermittlung wird in der betrieblichen Realität durch eine dezentrale Detailplanung in einer oftmals übermäßig hohen Anzahl von Kostenstellen im Hinblick auf den Ressourceneinsatz ineffizient ausgestaltet. Alternative Lösungsansätze der Kostensatzermittlung müssen dabei nicht unmittelbar mit der Budgetierung verknüpft sein. So sprechen im aktuellen Umfeld, trotz des schlechteren Informationsstandes zu einem früheren Zeitpunkt, die höhere zeitliche Flexibilität, die gewonnene Effizienz der Kostensatzermittlung und eine Steigerung des Kostenbewusstseins von Bereichsmanagern für eine Entkoppelung von Kostensatzermittlung und Budgetierung.

Die alternative Vorgehensweise eines werttreiberbasierten Ansatzes stellt die Grundlage für die zentrale Anpassung der Plankostensätze mit der Möglichkeit, etwaige Korrekturen vorzunehmen bzw Effizienzsteigerungen abzubilden, dar. Eine solche zentrale Vorgehensweise ermöglicht in diesem Zusammenhang neben einer raschen und flexiblen Ausgestaltung der Plankostensatzermittlung sowie einer Optimierung der Koordinationsthematik auch eine transparente Anreizgestaltung sowohl produktionsseitig als auch im Vertriebsbereich. Wesentlich ist jedenfalls eine

ganzheitliche Betrachtungsweise, die Auswirkung auf nachgelagerte Entscheidungen sowie die damit verbundene Auswirkung auf die Verhaltenssteuerungsfunktion der internen Unternehmensrechnung.