Kostenrechnung in der Industrie: Herausforderungen und Lösungsansätze im Spannungsfeld Vertrieb & Controlling

Die Kostenrechnung ist ein zentrales Instrument, auf das der Vertrieb in vielen Industrieunternehmen zurückgreift, um Entscheidungen fundiert treffen zu können. Der vorliegende Beitrag diskutiert anhand von drei unterschiedlichen Fragestellungen, spezifische Anforderungen an der Schnittstelle Controlling – Vertrieb. Zusätzlich werden potenzielle Lösungsansätze skizziert, damit die Grundlagen für vertriebliche Entscheidungen zielgerichtet bereitgestellt werden können.

1. Entscheidungsorientierte Kostenrechnung

Die Kostenrechnung bildet in vielen Fällen den Backbone der finanziellen Steuerung und ist unverzichtbarer Bestandteil eines modernen Controlling- Systems. Trotz des vielfach hohen Detaillierungsgrads, relativ hoher Komplexität, und damit hohem Aufwand im laufenden Betrieb gelingt es der Kostenrechnung oft nicht bzw nur mit erheblichen manuellen Eingriffen, die erforderlichen, entscheidungsrelevanten Informationen bereitzustellen, die für zentrale Entscheidungen im Vertrieb in Industrieunternehmen erforderlich sind.

Die noch immer unzureichende Abbildung der Anforderungen einer zeitgemäßen (finanziellen) Vertriebssteuerung in der Kostenrechnung lässt präsumtive Reibeflächen zwischen Controlling und Vertrieb entstehen. Neben klassischen Aspekten, wie zB der Bereitstellung von Informationen für das Pricing, entstehen in Industriebetrieben aus Sicht der Autoren insbesondere Diskussionen zwischen Vertrieb und Controlling rund um drei Themenstellungen:

- Sonderkosten von Aufträgen,

- Änderungskosten und die damit verbundenen Regeln hinsichtlich Verrechnung,

- Verantwortung für Über- bzw Unterkapazitäten.

Im Folgenden werden diese drei Fragestellungen inkl praxiserprobter Lösungsvorschläge beschrieben. Ziel des Beitrags ist es, Controlling und Vertrieb funktionierende Lösungsvorschläge an die Hand zu geben, um Reibungsverluste in der Zusammenarbeit nachhaltig zu reduzieren. Wichtig sei eingangs noch hervorgehoben, dass der vorliegende Beitrag sehr konkrete Anwendungsfälle herausgreift und beschreibt, nicht jedoch das Gesamtsystem der Kostenrechnung und dessen Optimierung respektive Weiterentwicklung im Fokus hat. Hierfür sei auf andere Publikationen der beiden Autoren verwiesen.

2. Ausgewählte Themen und Lösungsansätze

2.1. Sonderkosten von Aufträgen

Sonderkosten von Aufträgen sind eine laufende Herausforderung und oftmals auch sehr eng mit der endgültigen Kaufentscheidung des Kunden verbunden. Insofern ist die Spezifität eines Produkts bzw einer Leistung (zB kundenspezifische[s] Design/Konstruktion) auch ein wichtiger Hebel bzw Argument für den Vertrieb, einen erfolgreichen Vertragsabschluss herbeizuführen.

Das Controlling muss gemeinsam mit dem Vertrieb die Voraussetzungen schaffen, um eine adäquate Entscheidungsgrundlage bereitzustellen. Dabei gilt eine saubere und verursachungsgerechte Zurechnung von auftragsbezogenen Sonderkosten unabhängig von deren Grund (zB Sonderkonstruktionen in der Entwicklung, spezifische Materialien oder Produktionsschritte in der Produktion, Bedarf an zu beschaffenden Fremdteilen, Sonderdokumentationskosten, aufwendige Installationsarbeiten etc) als wichtige Anforderung an die Kalkulation. Ohne diese Transparenz sind potenzielle Fehlsteuerungen durch den Anreiz, Kaufabschlüsse unter anderem durch aufwendig realisierbare Anforderungen herbeizuführen, die in weiterer Folge maßgeblich durch andere Fachbereiche (Engineering, Operations etc) verantwortet und getragen werden. Im Hinblick auf die tatsächliche Weitergabe der möglichen Kosten an den Kunden kann dann transparent und auf Basis aller relevanter Kostenbestandteile entschieden werden.

Für die Kalkulation gelten selbstverständlich eine Reihe weiterer Anforderungen, die in die generelle Gestaltung einfließen müssen. Neben Berücksichtigung aller anfallenden Kosten (insb spezifischer Einmalkosten/Sonderkosten) sind das unter anderem:

- Darstellung von im Unternehmen gängigen Deckungsbeitragsstufen,

- möglichst einfacher und nachvollziehbarer Aufbau,

- schnelle und einfache Kalkulationsmöglichkeiten durch den Vertrieb,

- Nähe zu Ergebnisrechnung und

- unkomplizierter Aufsatzpunkt für Nachkalkulation.

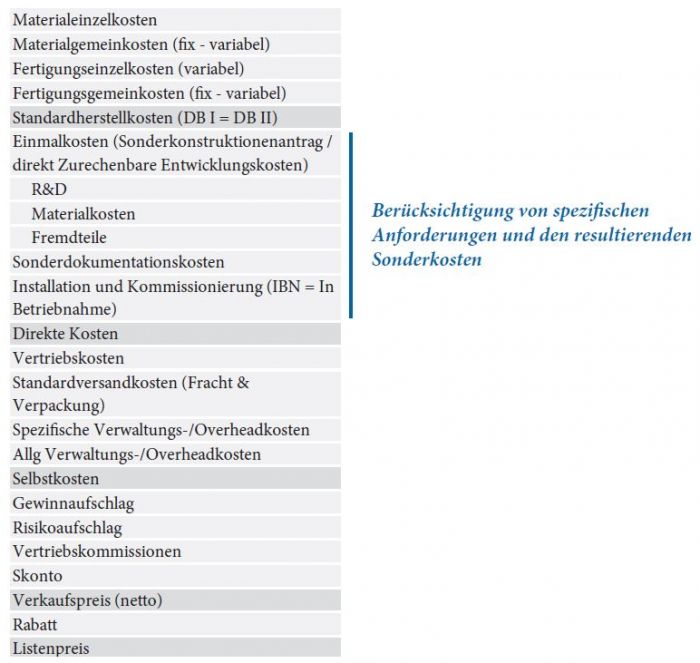

Die in Abbildung 1 angeführte Kalkulationslogik zeigt das Thema Sonderkosten als expliziten und verpflichtend auszuweisenden Bestandteil in der Auftragskalkulation.

Abb 1: Sonderkosten in der Kalkulation

2.2. Änderungskosten

Änderungen und damit verbundene Änderungskosten stellen ein häufig unterschätztes Optimierungspotenzial dar. Sie resultieren daraus, dass im Nachgang zur Auftragserfassung bzw Bestätigung Anpassungen der Spezifikation bzw Konstruktion erforderlich sind. Dabei ist die Ursache für eine Änderung klar einzugrenzen:

- Liegt es beispielsweise daran, dass die Spezifikation durch den Vertrieb unzureichend durchgeführt wurde?

- Sind maßgebliche Kundenanforderungen erst spät(er) durch den Vertrieb herausgearbeitet und/oder kommuniziert worden?

- Sind maßgebliche Anforderungen erst nachgelagert durch den Kunden kommuniziert worden; vielleicht erst im Zeitablauf klar geworden?

- Haben sich Anforderungen (zB aufgrund eines Projekts) grundlegend verändert?

Hierbei ist zu beachten, dass insbesondere der Zeitpunkt von Änderungen maßgeblich für die resultierenden Kosten ist. Konkret ausformuliert bedeutet das, ist die Änderung aufgetreten …

a) zwischen Bestellung und Einlastung des Auftrags,

b) zwischen Einlastung des Auftrags und Start der Produktion oder

c) nach Start der Produktion.

Dies ist insbesondere deshalb relevant, da die damit verbundenen kostenseitigen Auswirkungen stark differieren:

a) Hierbei fallen in erster Linie zusätzliche Prozesskosten im Auftragseingang an.

b) Neben den Bearbeitungskosten im Auftragseingang sind dann uU schon andere Bereiche maßgeblich betroffen wie beispielsweise die Disposition oder der Einkauf und damit einhergehende Beschaffungskosten.

c) Neben den unter b) angeführten Kosten sind hierbei weitreichende kostenseitige Wirkungen wie Bearbeitungskosten in der Produktion, eine Anpassung der Feinplanung, Lager- & Materialkosten bzw Produktionskosten für Produkte, die nicht verkauft werden, zu erwarten.

Zentrale Anforderung ist, dass das Controlling Informationen bereitstellt und alle Kosten von nachträglichen Änderungen transparent macht. Je nach Ursache, Prozessfortschritt und resultierenden Kosten kann der Vertrieb diese Kosten adäquat weiterverrechnen. Dieser Anspruch darf nicht missverstanden werden. Änderungskosten, die aus dem eigenen Verschulden der Organisation entstehen, müssen auch als solche ausgewiesen werden und können nicht an Kunden weiterverrechnet werden. Jedoch ist auch sicherzustellen, dass diese Kosten transparent und entsprechende Maßnahmen eingeleitet werden, um diese zukünftig zu vermeiden. Transparenz hilft daher nicht nur in der Kostenzurechnung ex post, sie entfaltet bei diesem Thema weitreichendes Lernpotenzial, um zukünftig Kosten zu vermeiden.

In letzter Konsequenz muss der Vertrieb, basierend auf einer systematischen Aufarbeitung der Änderungskosten, die Pricing-Strategie für Änderungen definieren und konsequent umsetzen. Das Controlling muss sicherstellen, dass die Kosten nachvollziehbar ausgewertet (differenziert nach Änderungsgründen, Prozesskosten und Verrechenbarkeit an den Kunden) werden können und in die entsprechenden Berichte einfließen.

2.3. Über- bzw Unterkapazitäten

Der Kostenrechnung bzw Unternehmensplanung kommt eine wesentliche Rolle in der Koordination von Vertrieb und Produktion zu, die in vielen Industrieunternehmen nur schwach ausgeprägt ist. Ausgehend von der Absatz- bzw Vertriebsplanung müssen Kapazitäten in der Produktion geplant werden.

Die Kostenrechnung schafft sowohl die planerischen Voraussetzungen als auch im Ist die Transparenz dahingehend, ob die vom Vertrieb „bestellten Kapazitäten“ auch tatsächlich abgerufen werden. In der Ergebnisrechnung kann durch eine entsprechende Abweichungszeile (zB Mengenabweichung – Beschäftigungsabweichung) sichergestellt werden, dass hier die erforderliche Transparenz entsteht. Eine weitere Analyse kann ergeben, dass diese zB auf fehlende Aufträge zurückzuführen ist.

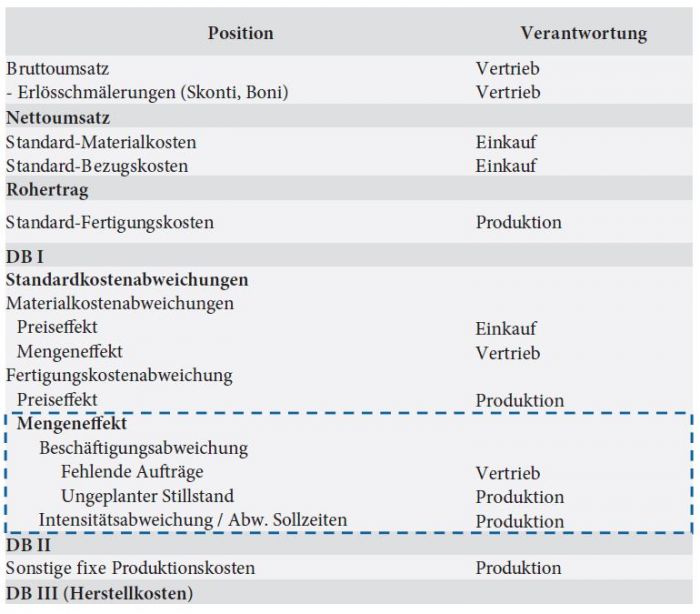

Fehlende Aufträge wären ein Abweichungsgrund der eindeutig im Verantwortungsbereich des Vertriebs liegt (die bestellten Kapazitäten können nicht ausgelastet werden). Umgekehrt wäre zB eine Mengenabweichung, die aus falschen Vorgabezeiten (in der Planung als auch im Ist) resultiert, ein klares Produktionsproblem, da zB Stammdaten bzw Annahmen nicht korrekt sind. Abbildung 2 zeigt die Umsetzung der detaillierten Abweichungsanalyse in der Ergebnisrechnung für ein Industrieunternehmen. In diesem Beispiel erfolgt die oben skizzierte Trennung der Mengenabweichung in die wesentlichen Treiber bzw die jeweiligen Verantwortungsbereiche.

Aus Sicht der Autoren entsteht durch die Bereitstellung vertiefender Informationen zur Kapazitätsnutzung sowie deren finanziellen Bewertung ein deutlich höheres Bewusstsein für das Thema Kapazitätsplanung und -steuerung. Klare Verantwortlichkeiten bis hin in ein MBO-System sorgen sowohl vertriebsseitig als auch in der Produktion für Optimierungen, die unmittelbar ergebniswirksam sind. Der resultierende Optimierungsdruck kann durchaus weitreichende Auswirkungen haben, und lässt sich nur dann lösen, wenn man an die „Wurzeln des Problems“ geht und zB auch die bestehende Planung zielgerichtet optimiert.

Abb 2: Klare Verantwortlichkeiten in der Ergebnisrechnung

Auf den Punkt gebracht

Die Kostenrechnung ist der finanzielle Backbone eines Unternehmens. Sie muss in der Lage sein, Entscheidungen im Vertrieb bestmöglich durch die Bereitstellung entscheidungsrelevanter Informationen zu unterstützen. Gerade der Umgang mit Sonderkosten, nachträglichen Änderungen sowie die Nutzung von Informationen im Zusammenhang mit Unter- und Überauslastungen muss hinreichend gelöst sein, um Friktionen im laufenden Geschäft gering zu halten. Das Controlling als „Owner“ der Kostenrechnung muss hier adäquate Lösungen liefern, um den Vertrieb bestmöglich zu unterstützen und das Optimum für das Unternehmen zu erzielen.