Innovationssteuerung & -controlling – Teil 1

Innovation gilt als einer der wesentlichen Hebel, um langfristigen Unternehmenserfolg sicherstellen zu können. Daher genießt das Thema Innovation auch viel Aufmerksamkeit, auch wenn es unter den aktuellen Rahmenbedingungen zwangsläufig etwas zurückgestellt wurde und mit anspruchsvolleren Anforderungen konfrontiert ist. Der vorliegende Beitrag widmet sich dem Thema der Innovationssteuerung und den dazu erforderlichen Controlling-Strukturen. Er liefert einen Rahmen für die Gestaltung der Innovationssteuerung bzw des Innovationscontrollings und beschreibt deren integratives Zusammenspiel. Teil1 befasst sich mit den Themen Steuerungsmodell / KPIs, Strategisches Portfoliomanagement und Operativer Projektsteuerung. Teil 2 der Ressourcensteuerung, der funktionalen Steuerung des Innovationsbereichs und dem lebenszyklusorientierten Kostenmanagement.

1. Aktuelle Rahmenbedingungen und Ausblick

Innovationen haben es schwer in einer Pandemie. Zumindest zeigt eine breit angelegte Studie unter Führungskräften, dass kaum ein Bereich derart starke Einschnitte erfahren hat. Es gibt aber auch einen sehr positiven Ausblick, dass zum Ende der aktuellen Krise der Fokus auf Innovationen deutlich zulegen wird und sie wieder zum Motor einer raschen Erholung werden. Neben den aktuellen, krisenbedingten Rahmenbedingungen sind aber eine Reihe von Faktoren bereits seit längerem maßgeblich dafür verantwortlich, dass sich Innovation und die damit eng verknüpfte R&D in einem herausfordernden Umfeld bewegen. Hierzu zählen ua:

- Kürzere und deutlich schnellere Innovationszyklen, die schnelle und effiziente Vorgehensmodelle erforderlich machen.

- Neue Arbeitsweisen / -techniken (Agile, Stage-Gate, Design Thinking, Rapid Prototyping etc) durchdringen die Unternehmen, setzen aber für ihren erfolgreichen Einsatz einen hohen Reifegrad der Organisation voraus.

- Weitreichende Lösungsdesigns bzw Geschäftsmodell-Innovationen stehen anstelle reiner Produktinnovation zunehmend im Fokus – für viele bedeutet das, Neuland zu betreten.

- Neue Technologien und oftmals deutlich höhere Systemkomplexität (damit auch Risiken) will in den Projekten abgebildet und „beherrscht“ werden.

- Digitalisierung bietet viele Chancen bzw Potenziale, damit einhergehen aber auch viele Risiken.

- Steigender Effzienzdruck ist auch in den Bereichen Innovation bzw R&D angekommen.

- Ein entsprechender Beitrag zur (Produkt-) Kostenoptimierung und damit zur Profitabilitätssteigerung wird mehr und mehr eingefordert.

All diese Entwicklungen machen eine Professionalisierung der Steuerung und des Controllings im Innovationsbereich unabdingbar. Die Zeiten der intuitiven „Goldgräbermentalität“ zur Innovationssteuerung sind vorbei. Im Zeichen dieser Herausforderungen beschreibt der vorliegende Beitrag auf Grundlage unterschiedlicher Projektbeispiele einen gesamthaften Ansatz zur Innovationssteuerung und liefert auf Basis von Best Practice zahlreiche Gestaltungsempfehlungen für die Weiterentwicklung der Controlling-Strukturen für diesen Bereich.

2. Kernelemente der Innovationssteuerung und des Innovationscontrollings

In der Praxis hat sich eine Kombination aus unterschiedlichen Systemelementen bewährt, die bestmöglich mit den Kernprozessen der Steuerung (iS der Controlling-Hauptprozesse2) zusammenspielen, integrativ verzahnt sind (siehe auch Abb 1: Kernelemente des Steuerungssystems für Innovationen) und modularen Charakter haben – hierzu zählen:

- Steuerungsmodell für Innovationen/R&D (KPIs und Governance-Modell);

- Strategische Projektportfolio-Steuerung;

- Operative Projektsteuerung;

- Ressourcensteuerung als Verbindung zwischen Projekt und Linie;

- Funktionale Steuerung des Innovations-/ R&D Bereichs;

- Lebenszyklusorientiertes Kostenmanagement (Target-Kosten, entwicklungsbegleitende Kalkulation etc).

Abbildung 1: Kernelemente des Steuerungssystems für Innovationen

Ein modularer Ansatz hat zwei entscheidende Vorteile: einerseits wird es dadurch möglich, die Systemelemente passend zu kombinieren und auf aktuelle unternehmerische Schwerpunktsetzungen Rücksicht zu nehmen. Andererseits erlaubt er, einen schrittweisen Implementierungspfad zu beschreiten, ohne die Organisation zu überfordern. Im Folgenden werden die jeweiligen Systemelemente beschrieben und Empfehlungen für die konkrete Ausgestaltung geliefert.

3. Gestaltungsempfehlungen für die Praxis

3.1. Steuerungsmodell für Innovationen

Ausgangspunkt bildet ein klar ausdefiniertes Steuerungsmodell. Als mehrdimensionale KPI Logik liefert es den Rahmen für die Steuerung und ermöglicht unternehmensspezifische Schwerpunktsetzungen entsprechend strategischer Stoßrichtungen (wie zB Effzienz, Kosteneinsparung, Durchlaufzeit, Know-how und Patente, …). Hierbei muss auf die individuellen (strategischen) Rahmenbedingungen Rücksicht genommen werden.

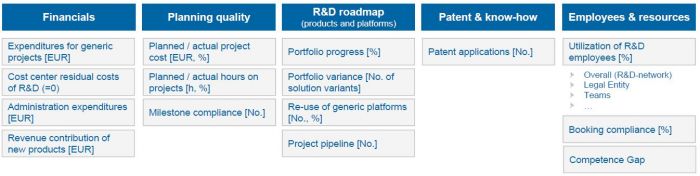

Exemplarisch ist in Abb 2: Steuerungsmodell für den Bereich Innovationen/R&D das Steuerungsmodell für den Bereich Innovationen / R&D eines börsennotierten Technologieunternehmens angeführt. Generell zeigt sich, dass ein mehrdimensionaler Steuerungsansatz, der unterschiedliche Dimensionen (financials und non-financials) verbindet, Fehlsteuerungen vermeidet und eine umfassende Sicht auf den Bereich Innovationen / R&D gewährleistet. Zudem kann so auch ein schrittweiser Auf- bzw Ausbau ermöglicht werden, zB abhängig von der Verfügbarkeit der KPIs aus Systemen. Entscheidend für den erfolgreichen Einsatz ist aber die konsequente Durchdringung des Unternehmens mit den definierten KPIs in den wesentlichen Steuerungsprozessen (Reporting / Dashboarding, Planung und Forecasting, „Binnen-Steuerung“ des Innovations- / R&D-Bereichs, …).

Abbildung 2: Steuerungsmodell für den Bereich Innovationen/R&D

3.2. Strategische Projektportfolio-Steuerung

Das Projektportfolio bezeichnet die Zusammenfassung geplanter, genehmigter und laufender Projekte bzw Programme eines Unternehmens. Das ist insbesondere für Innovationsvorhaben ein notwendiger Strukturierungsschritt, um diese abgestimmt und ganzheitlich anhand klarer (strategischer) Ziele steuern zu können. Der Handlungsrahmen und die wesentlichen Zielsetzungen werden durch das weiter oben beschriebene Steuerungsmodell geschaffen. In das Innovationsportfolio werden im zeitlichen Verlauf regelmäßig neue Projekte aufgenommen, laufende uU abgebrochen, zurückgestellt und natürlich auch erfolgreich fertiggestellt und somit formal abgeschlossen.

Bei der Projektportfolio-Steuerung handelt es sich daher um einen permanenten, unternehmensweiten Führungs- und Steuerungsprozess der projektübergreifend wirkt. Dabei gilt es, eine sinnvolle Balance zwischen Ressourceneinsatz und Beitrag zu den Unternehmenszielen sicherzustellen. Als unmittelbare Schnittstelle zum Strategischen Management bildet die Strategische Portfoliosteuerung von Innovationsvorhaben ein wesentliches Umsetzungsvehikel, die zusammengefasst folgende Aufgaben verfolgt:

- Definition von Projekten bzw Programmen zur Umsetzung / Erreichung (strategischer) Zielsetzungen des Unternehmens und damit sicherstellen eines optimalen Projekt- / Programm-Mix bzw innovationsstrategischer Vorgaben.

- Kritische Beurteilung und Priorisierung von Projekten / Programmen anhand definierter Beurteilungskriterien.

- Freigabe, Zurückstellung und / oder Ablehnung von Projektanträgen.

- Laufende, übergreifende Steuerung von Projekten / Programmen aus Unternehmenssicht.

- Optimierung des Ressourceneinsatzes und übergreifende Ressourcensteuerung.

- Projekt- / programmübergreifendes Informations- und Wissensmanagement.

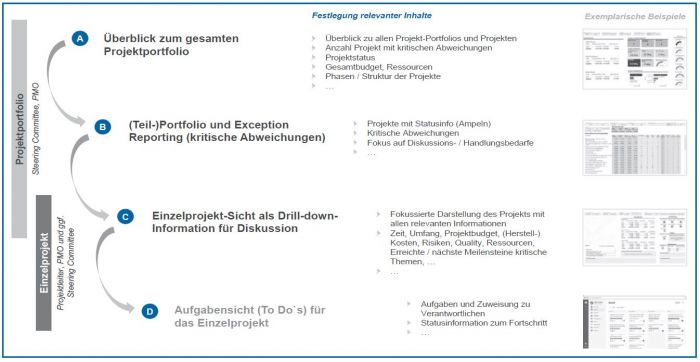

Aus der Perspektive einer übergreifenden Steuerung macht ein Steering Committee, das sich mit (Teil) Portfolios auseinandersetzt und nicht nur einzelne Projekte steuert, Sinn. Dadurch wird gewährleistet, dass übergreifende und koordinative Entscheidungen rasch und vor allem aus dem Blickwinkel eines Gesamtoptimums heraus getroffen werden. Die Basis für die Portfoliosteuerung bildet ein geeignetes Reporting. Für die konkrete Umsetzung und auch die Verzahnung mit der operativen Projektsteuerung empfiehlt sich dabei die Strukturierung über mehrere Ebenen, die sich an die jeweiligen Adressaten richtet (siehe auch Abb 3: Ebenen für das Projekt-Reporting):

- Überblick zum Portfolio: hier steht eine fokussierte Übersicht zum Projektportfolio im Vordergrund, also wie viele Innovationsprojekte laufen aktuell? Wie viel Budget wurde für Innovationsthemen freigegeben? Wie viele kritische Abweichungen in den Projekten gibt es? In welchen Phasen stecken die Projekte? Etc. Das Steering Committee bzw das Management sollen sich darüber einen schnellen und aussagekräftigen Überblick zu den Innovationsprojekten machen können

- Exception Reporting: in einem nächsten Schritt gilt es, jene Projekte zu identifizieren, in denen kritische Abweichungen auftreten und die Management Attention darauf zu lenken. Hier empfehlen Projektübersichten, die mit Ampelstatus (Time, Scope, Budget und Gesamt) arbeiten und den Absprung auf das jeweilige Einzelprojekt ermöglichen.

- Einzelprojekt: das jeweilige Einzelprojekt wird auf einer Seite dargestellt und alle relevanten Informationen zusammengefasst. Neben Financials sind es vor allem Meilensteine, Risiken, kritische Themen / Entscheidungen etc, die hier kombiniert werden.

- Aufgabensicht: letztlich ist eine Aufgabensicht erforderlich, um die Aufgaben an die Projektmitglieder zu verteilen. Hierbei handelt es sich um die granularste Ebene, die in der Regel zwischen Projektleiter und Projektmitarbeitern genutzt wird, um die Projektarbeit zu strukturieren bzw auch zu verfolgen.

Wie in Abb 3: Ebenen für das Projekt-Reporting dargestellt, betreffen insbesondere die ersten zwei Ebenen die Strategische Portfoliosteuerung, die anderen beiden die Operative Projektsteuerung, wobei die Sicht auf das Einzelprojekt aus beiden Blickwinkeln sinnvollerweise genutzt wird. Um flexibel zu bleiben und auf neue Anforderungen reagieren zu können, empfiehlt sich eine Umsetzung in Form von Dashboards.

Dadurch lassen sich geänderte Steuerungsanforderungen, Filter auf den Datenbestand, aber auch Visualisierungen mit überschaubarem Aufwand durch den Fachbereich umsetzen. Zudem können neue Datenquellen leicht angebunden und mit dem Datenbestand kombiniert werden.

Abbildung 3: Ebenen für das Projekt-Reporting

3.3. Operative Projektsteuerung

Eng verbunden mit der Strategischen Portfoliosteuerung ist die operative Steuerung von Innovationsprojekten. Hier steht die Effzienz und Transparenz bei der Durchführung von Innovationsvorhaben im Mittelpunkt. Im Lichte des oben beschriebenen Ebenen-Konzepts (Abb 3: Ebenen für das Projekt- Reporting) sind es die Einzelprojekt- und Aufgabensicht, die relevant sind. Das Steuerungsinstrumentarium muss hier viel Flexibilität und Entscheidungsgeschwindigkeit bieten, dabei aber Transparenz sicherstellen und den finanziellen Erfolg keinesfalls aus dem Auge verlieren.

Ein enges Monitoring von Projektfortschritt, Meilensteinerreichung und -freigabe sowie der Financials ist hier unerlässlich, und setzt natürlich auch hohe Ansprüche an die Planung. Daher kommt der Projektinitiierung mit einer fundierten Entscheidung (inkl Business Case), der Ableitung des konkreten Projektauftrags, klar umrissenen Projekt-Zielen (und auch Nicht-Zielen) etc besondere Bedeutung zu. Die Projektplanung umfasst dann in weiterer Folge die Festlegung der Projektorganisation auch die Projektstruktur-, Termin-, Ablauf-, Ressourcen-, Kommunikations- und Kostenplanung auch die Risiko- und Qualitätsbetrachtung. Zudem zeigt sich bei Innovationen die Bedeutung klar ausformulierter Projektphasenpläne mit definierten Meilensteinen bzw Gates, um verbindliche Checkpoints zu installieren, anhand derer die Umsetzung verfolgt wird, im Zweifelsfall aber auch die „Reißleine“ für einen Ausstieg gezogen werden kann.

Ein konsequentes Meilenstein-Controlling, das auf klar ausformulierten Zielen, Fortschritten und Deliverables aufbaut, bildet die Basis. Nur so lässt sich ein laufendes „Aufweichen“ der erwarteten Fortschritte bei der Beurteilung verhindern. Ausblick: Teil 2 in der nächsten Ausgabe widmet sich den weiteren Bereichen Ressourcensteuerung als Verbindung zwischen Projekt und Linie, der funktionalen Steuerung des Innovations- / R&D-Bereichs und des lebenszyklusorientierten Kostenmanagements (Target-Kosten, entwicklungsbegleitende Kalkulation etc).